�@�{���́A1983�N9��15���ɓs�s�����Ђ���o�ł����{�ł����A���̌�A��łɂȂ���

����̂ŁA���e�������i2009.8.15�j�̖@���E�Ő��ɓK������悤�ɉ��߁A�z�[���y�[�W�Ō��J���邱�Ƃɂ��܂����B

�S������x�Ɍf�ڂ��鎞�Ԃ̗]�T�������̂�,�����f�ڂ��Ă����\��ł��B�@�@�ڎ���P���~���ɑ������邽�߂̖@���m��1�@�����Ƃ�2�@���ꂪ,�ǂꂾ����������̂�3�@�@�葊�����͂ǂ̂悤�ɂ��߂��Ă��邩4�@�ǂ������l�������l�ɂȂ��̂�5�@��������ɍ��Y��z������������l�ɂ́@���ʂ̊�^��6�@�푊���l�����R�ɂȂ�Ȃ��◯��7�@�؋������c�肻�����Ȃ��Ƃ��́@�����̕��������菳�F8�@��Y�����邽�߂̎葱���� ��Q���ŋ�����������@

1�@��ʑ�O�������łɖ��S�ł͂����Ȃ��Ȃ���2�@�ǂꂾ���̈�Y������Α����ł͉ېł���邩3�����ł͂ǂ̂悤�ɂ��Čv�Z����̂�

4�@�z��҂ɂ͓��ʂ̌y���[�u5 �����N�҂��Q�҂ɂ͓��ʂ̍T��

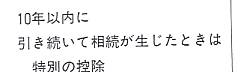

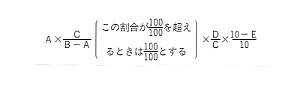

6�@10�N�ȓ��Ɉ��������đ������������Ƃ��͓��ʂ̍T������́A�����܂Ł@2009.8.21

7�@���N�̑��^�ő����ł�����������@�E8�@���^�ł̔z��ҍT���𗘗p���đ����ł�����������@9�@�����l�ȊO�̐l���②�Ȃǂ����Ƃ��̑����ł͊�����10�@�����ł̑ΏۂƂȂ���Y�͈̔͂ƕ]��11�@�y�n�̕]���������ł̃|�C���g12�@�T���������Ƒ�����p�͈̔�13�@���Ƃ����Ă����l�̑������Y�̕]��14�@�����ł������߂�ɂ��������P�D�����͎��S�����Ƃ��ɂ͂��܂�

�@�����Ƃ����̂�,���҂̍��Y�𑊑��l���p�����Ƃł��B

�@��O�ɂ�,�u�Ɠ���j�Ƃ�����,�ˎ��������Ă��邤����

�B������,�ˎ�Ƃ����g����̒n�ʂƈ�̍��Y�j�Ȃ�

����̐l�Ɏp�����鐧�x������܂�����,���ɂȂ���

���̐��x�͔p�~����,�푊���l�̎��S�ɂ���Ă̂�,������

������悤�ɂȂ�܂����B

�Q�D���Y��̈�̌����E�`���������p���̂�����

�@��������,�Ȃɂ��Ȃ��u��������v�Ƃ��u���������v�Ƃ�

�������t���g���Ă��܂���,��������,�Ȃɂ𑊑�����̂�

���傤���B

�@�����,���S�����l(�푊���l)�̍��Y�ɑ����Ă������

�̌����Ƌ`���ł��B

�@���S�����l�����Y�Ƃ�����,�ڂɌ����镨�Ƃ��Ă�,����,

�ƍ�����,�Ɖ�,�y�n�Ȃǂ�����܂��B�܂�,�ڂɌ����镨

�Ɏp����Ă�����̂Ƃ���,�a����,��,����,�d�b��

�����Ȃǂ�����܂��B�܂�,���i���đ�����x��������,

�܂����̕i��������Ă��Ȃ��ꍇ�ɂ�,���̕i��������

�n���Ɛ������錠��������܂��B

�@�����������̂�,�푊���l�̍��Y�ɑ����Ă�����̌���

�ł��B

�@����Ɨ�����,�푊���l���؋������Ă���ꍇ������܂��B

�����̖������c�������邱�Ƃ�����܂��B�܂�,�݉Ƃ�����

����,�؉ƌ_����Ԓ�,���̉Ɖ���݂��Ȃ���Ȃ�Ȃ��`

�����Ă��邱�Ƃ�����܂��B

�@�����������̂�,�푊���l�̍��Y�ɑ����Ă�����̋`��

�@�ɂ�����܂��B

�@�@��������Ƃ������Ƃ́E�푊���l�����S�����u�Ԃ�,����

�@�l��,�����̈�̍��Y��̌����Ƌ`���Ƃ�,�ЂƂ܂Ƃ�

�@�ɂ��Ĉ����p�����ƂȂ̂ł��B�����Ƃ�,�푊���l�̍��Y��

�@�̒n�ʂ𑊑��l���Z�b�g�ɂ��Ĉ����p�����Ƃ��Ƃ����Ă��A

�@�܂��B

�R�D���S�����҂̈�g�ɐꑮ������̂͑�������Ȃ�

�@�@������,�����������Y��̌����E�`���ł�,�푊���l��

��g�ꑮ�I�Ȃ��̂�,��������Ȃ����ƂɂȂ��Ă��܂��B

�@���@�ł�,�e�q,�c����,���Ȃǂ̒��n������Z��o����,

�݂��ɕ}�{����`��������ƒ�߂Ă��܂��B����ɂ����,

�����\�͂̂Ȃ������Z���}�{���Ă���,�������S�����Ƃ�,

���̑����l�ł��閅�̖���,���̕}�{���錠���𑊑���

����̂ł͂���܂���B�}�{���錠����,���̐l��g��

��������̂�����ł��B

�@���̂��Ƃ�,���l��,�}�{����`������������Ȃ��Ƃ���

���Ƃł��B�}�{����`������g�ꑮ�I�Ȃ��̂�����ł��B

�@�܂�,�u�g���ۏ��v�Ƃ����悤�Ȃ��̂�����܂��B��ЂŎ�

�����̗p����Ƃ�,�g���ۏؐl�����Ă����邱�Ƃ�,���܂�

�������s�Ȃ��Ă��܂��B���̎Ј����g�����݂������悤��

�Ƃ�,�g���ۏؐl�ɕٍς�����Ƃ������x�ł��B��s�̏��q

�s���̂��̗L���Ȃ܂ݐH�������ł�,�g���ۏؐl�ɂȂ���

����������,��s�ɑ��ĕٍς��Ă��܂��B

�@�g���ۏؐl�Ƃ����̂�,���̂悤��,�ۏ��ꂽ�l�Ԃ�,

����,�\�z�����Ȃ��悤�Ȃ��Ƃ����ł��������Ƃ܂ŐӔC

�����Ƃ��������̂��̂ł��B�����܂ł̐ӔC�����Ƃ���

���Ƃ�,�ۏ���҂ƕۏ����҂Ƃ̊Ԃ́E�l�I�Ȑ[��

�M���W��������,�͂��߂Đ��藧���̂Ŋ�

�ۏؐl�����S���đ����l�ƂȂ����҂ƕۏ����҂Ƃ̊�

��,����قǂ̐M���W���Ȃ��̂��ӂ��ł��傤�B������

�����̂�,��g�ꑮ�I�Ȃ�����,�����̑Ώۂɂ͂Ȃ�܂���B

�@�Ȃ�,��O���Ɠ����̎���ɂ�,�Ɠ����l��,�O�ˎ�

�̍��Y�𑊑�����ƂƂ���,�ˎ�Ƃ����g����̒n�ʂ�����

���Ă��܂����B���Ƃ���,�ˎ�Ƃ����n�ʂɂ��ƂÂ��āE��

���̈�l�ЂƂ�̋������w�肷�錠���Ȃǂł��B

�@���݂ł�,���������ˎ�Ƃ������̂͂Ȃ��Ȃ��Ă��܂���

��,�����ɂ���đ����������̂�,�푊���l�̈�g�ꑮ�I

�Ȃ��̂�����,���Y��̈�̌����E�`�������Ƃ������Ƃɂ�

��܂��B

�S�D��c�̍��J�͑����Ƃ͕�

�@�Ƃ����,�������珜�������̂�,�n��,�Ջ��ѕ�

��Ƃ������̂�����܂��B

�@��c�̖���`��,��c���Ղ낤�Ƃ����ӎ���,��ォ�Ȃ�

����Ă��܂�����, ��c���Ղ�Ƃ������Ƃ�,����Ӗ��ł�,

�l�Ԃ̍����I�ȗ~���Ƃ݂��Ȃ����Ƃ�����܂���B

�@����l�ފw�҂̕ɂ���,�G�W�v�g�̃i�C���͏㗬�n

��̗V�q���̊Ԃ�,�H�썥(�S�[�X�g�E�}���b�W)�Ƃ�����

�K�����邻���ł��B����j�������l���c�����Ɏ��ꍇ,

���̒j���Ղ��Ă��ꂽ��v���N�����Ă��ꂽ�肷��l������

���Ȃ�̂�,���̒j�̕���Z�킪,���̒j�ɑ�����,����

�j�̖��O�Ő����ȍ���̎�������,�ł����炢�܂��B������,

���̊Ԃɐ��܂ꂽ�q����,���̒j�̑����l�ƂȂ�,���̒j��

�e�Ƃ��čՂ�Ƃ������Ƃł��B����͏��̏ꍇ�����l�ł��B,

�@����͂Ƃ�����,��O�̉Ɠ����̎���ɂ�,�Ɠ𑊑�

����҂�,��c�̍Ք܂������p���Ƃ������ƂɂȂ��Ă��܂�

���B������,���݂ł�,���̍��J��,�����Ƃ͐藣�����

���܂��B

�@����������,����Ɋւ���n�},���J�̂��߂̓���,���

���n�Ȃǂ�,�����l�łȂ��Ă�,���J�����������Ď�ɂ�

��ƒ�߂�ꂽ�҂����p���邱�ƂɂȂ��Ă��܂��B

�@���J����ɂ���҂�,�܂�,�푊���l�̎w��Œ�܂�,

���̎w�肪�Ȃ����,���̒n���̊��K�ɂ��,���̊��K������

���łȂ��Ƃ���,�ƒ�ٔ��������߂邱�ƂɂȂ��Ă��܂��B

�@�푊���l�����Ƃ�_�ƂȂǂ����Ă����Ƃ��ɂ�,���̎���

��_�ƂȂǂ̌�p�҂Ȃǂ�,���J�̎�Ɏ҂ƂȂ�Ⴊ������

���ł��B

�@��n�Ȃǂ�,�ŋ߂ł͂��Ȃ�l��肵�Ă��܂���,�܂�,

�Ջ��Ȃǂɂ����������Ȃ��̂�����܂���,�����͑������Y

�Ƃ͕ʂ̂��̂ł�����,�����l�̈�l�����J�̎�Ɏ҂ƂȂ���

���������p�����ꍇ�ł�,�����𑊑����Y���珜�O

�����c��𑊑��̑ΏۂƂ��ĕ������邱�ƂɂȂ�܂��B

�@�܂�,��c�̍��J�����邽�߂ɂ�,���S���ʂł��Ȃ�̕��S��

������킯�ł�����,�푊���l������Ɋւ��ē��ʂ̈②������

���Ƃ��F�߂��Ă��܂��B��������ʂɂ�,�푊���l�̎���,

�����l�����c���č��J�̎�Ɏ҂����߂邱�ƂɂȂ�ł��傤�B

���������ꍇ�ɁE���̎�Ɏ҂ɂȂ鑊���l�ɁA���ꑊ���̈�Y��,

���̐l����������������Ƃ������Ƃ�,�����̐e���W���~��

�ɂ��邽�߂ɂ�,�K�v�Ȃ��Ƃł��傤�B

�P�D�◯���������Ă�,���S�����l�̎��R

�@���݂̓��{�̖��@�ł�,�����̍��Y�͎����Ŏ��R�ɏ�����

����悤�ɂȂ��Ă��܂��B���ō��Y��z������������,

��s�V�т�����,���̑S����Q��Ă��܂��Ă�,���������

�������܂���B�����,�����ʼn҂����������łȂ�,��c��

��p�������Y�ł�������,���������Ɏg���͂����Ă�

�܂��Ă����܂�Ȃ��Ƃ������Ƃł��B

�@������,�����ɂ��Ă�,�܂������������푊���l��,

�ꉞ��,����ɂǂꂾ�����������邩�����߂邱�Ƃ��ł���

�悤�ɂȂ��Ă��܂��B

�@������,�����ɂ��Ă�����,���Y�������Ă����푊���l

�̏����̎d����,�@���������o���悤�ɂȂ��Ă��܂��B

���@�ł�,�u�@�葊���l�v�Ƃ����̂���,�푊���l�����S

�����Ƃ�,�ǂ������l���@�葊���l�Ƃ��Ďc����Ă��邩��

�����悤�ȏ�ԂƊ֘A������,�@�葊���l���v���ł���Œ�

�̎�蕪�����߂Ă��܂��B���ꂪ�u�◯���v�Ƃ����Ă����

�̂ŁA���̈◯���������ẮE�푊���l���E����ɂǂꂾ

����Y�����낤�����R�ł��B

�@�Ƃ͂����Ă�,�푊���l��,����������ő����l���W

�߂Ďw�}����킯�ɂ͂����܂���̂�,���ʑO�Ɂu�⌾�v(��

����,��ʂɂ�,�䂢����)�Ŏw�����Ă�����,���O�ɑ��^

���Ă�����,�ǂ��炩�̕��@���Ƃ��܂��B

�Q�D�⌾���Ȃ�,�����l�̋��c���܂Ƃ܂�Ȃ��Ƃ���

�@������,���O�̑��^�ɂ͑��z�̑��^�ł��ۂ����܂��̂�

,���O���^���������Ƃ��Ă�,����͍��Y�̈ꕔ�ɂ����Ȃ��̂�

��ʂł��B

�@�܂�,���݂̓��{�ł�,�⌾���c����Ă�����,�Ȃ���

���܂茩���܂���B���������ꍇ�ɂ�,�����l�����c

���Ĉ�Y���đ������邱�ƂɂȂ�܂���,���̋��c����

�Ƃ̂͂Ȃ��Ƃ��̂��߂�,�@���Łu�@�葊�����v�Ƃ����̂�

��߂Ă��܂��B

�@�ł�,�@�葊���l���@�葊�����ő�������Ƃ��̊e�l�̎�

�蕪�͂ǂ̂悤�ɂȂ�̂ł��傤���B

����ɂ��Ă�,

�L��a�v�̃z�[���y�[�W��

[�����ŘH�����̉{���Ƃ��̌v�Z���@�Ƒ����ł̉��]

�Ő}�\�Ŏ����Đ������Ă���܂��̂œǂ�ł������B

�S.�ǂ������l�������l�ɂȂ�邩

�@�����l�ɂȂ��̂�

�@�����l�ɂȂ��̂́A��L�Ő������Ă��܂����悤�ɁA�z��ҁE�q�E�e�Ȃǂ�

���n�����ƌZ��o��,���ꂩ��q�����S�Ȃǂ��Ă���ꍇ�ɑ�P�����l�ƂȂ�

���n�ڑ�(��,�Б��Ȃ�)�ƌZ��o���̑�P�����l�ƂȂ邻�̎q(�����E�߂�)�ł��B

�@������,���Ƃ��u�q�v�Ƃ����Ă�,���q����,�{�q����,�A��q����,���q����Ȃǂ�,

�ƒ�ɂ���Ă͂Ȃ��Ȃ��ƕ��G�Ȃ��̂ł��B

�@�����ł�,�ǂ������l�������l�ɂȂ��̂���,���������A���킵�����Ă䂭���Ƃɂ��܂��B

�@�����͂��o���Ă��Ȃ���Δz��҂ł͂Ȃ�

�@�z��҂�,�˂ɑ����l�ɂȂ�Ƃ������Ƃ�������Ă��܂����B

�ł�,�ǂ������l��z��҂Ƃ����̂ł��傤���B

�@�����,�����͂��o���Ă���W�ɂ���v�܂��͍Ȃ̂��Ƃł��B

�@�_�O�Ō�����������,�ꗬ�z�e���Őe�މ��҂������ĉؐC�̓T�����您��

�A�ƒ��z���Ďq�܂łȂ�,�ߏ��̐l����,"������"``����Ȃ���"�ƌĂ�,

�i�N�A��Y��,���Ԃ̐l�͂����l�Ƃ��ĕv�w�ł��邱�Ƃ��^��Ȃ��悤��

�v�w�W�𑱂��Ă��Ă�,�����͂��o����Ă��Ȃ���Δz��҂ł͂���܂���,

����̈�Y�𑊑����錠���͂Ȃ��Ƃ������ƂɂȂ�܂��B

�܂���,���ɂ������l�W,���W�ő��������Ȃ��̂�,�����܂ł��Ȃ����Ƃł��B

�@�܂�,����Ɠ������R����,�����i�ג��Ɉ�������S�����,���̑������,

�܂��z��҂ł���킯�ł�����,�z��҂Ƃ��đ����ł���Ƃ������ƂɂȂ�܂��B

�@���q�ɂ͒��o�q�ƒ��o�łȂ��q�Ƃ�����

�@�����l�ƂȂ��q�Ƃ����̂ɂ�,�@����̐e�q�W�ɂ���

�҂��A���ׂĊ܂܂�܂��B

�@�܂�,���q������܂��B���q�Ƃ����̂�,�e���琶�܂ꂽ,

���̓I�ȂȂ�����������q�̂��Ƃł��B���q�ł����,��

�ɍs���Ă��Ă�,���ɗ{�q�ɍs���Ă��Ă�,���q�Ƃ��đ���

���邱�Ƃ��ł��܂��B

�@����,��e�Ƃ��̕����琶�܂ꂽ�q�Ƃ̊W��,���ꂪ��

���ł����,������ے�̂��傤���Ȃ��̂ł���,���e�Ǝq

�̊W�ƂȂ��,���ꂪ�͂����Ă��̕��e�̃^�l�ł�������

���ǂ����f��ł��Ȃ��ꍇ������܂��B�����,���@�ł�,

�Ȃ��������ɉ��ق����q��,�v�̎q�Ɛ��肷�邱�Ƃɂ��Ă�

�܂��B

�@�������,"���肷��"�Ƃ��������̂��Ƃł�����,�v����

���łȂ��Ƃ������Ƃ��ؖ������,�����۔F���邱�Ƃ���

���܂��B�����Ȃ��,���̎q�͎��q�ł��Ȃ�ł�����܂���

����,'��̕v�ł���l�̈�Y�����Ƃ�,�܂������W���Ȃ��A

�Ƃ������ƂɂȂ�܂��B������,�����������Ƃ͂��������A

��Ƃ�����ł��傤�B

�@����Ɣ���,�����W�̂Ȃ��j���̊ԂŎq�����܂�邱

�Ƃ�,�悭���邱�Ƃł��B������,���̎q�e���F�m����

��,���̎q�͕��e�̎��q�Ƃ������ƂɂȂ�܂��B������,��

�̎q�́u���o�łȂ��q�v�Ƃ���,���̑������͒��o�q�̂Q���̂P

�ɂȂȂ�܂��B

�@�Ȃ�,�q��,���܂��͕ꂪ���S���Ă���3�N�܂ł̊ԂȂ�,

���ł�,���e�ɑ����F�m������悤�����ł���悤�ɂ�

���Ă��܂��B���e�����S���Ă���Ƃ���,���̑����l�ɑ�

�ĔF�m�����߂邱�ƂɂȂ�܂��B

�{�q�ɍs���Ɨ{����,�����ꗼ���̈�Y�𑊑��ł���

�@�{�q��,���q�Ƃ܂��������������ő����l�ƂȂ邱�Ƃ���

���܂��B����������,���̎҂�,�{�q�Ƃ��ė{����̈�Y��

�����ł���Ɠ�����,������̈�Y��,���̎��q�Ƃ��đ���

�ł��邱�ƂɂȂ�܂��B

�@�Ȃ�,������Ǝ��q�Ƃ̊W��,���U�����邱�Ƃ̂�

���Ȃ��W�ł�����,�����l�ƂȂ錠���ɂ��Ă�����邱

�Ƃ͂���܂���,�{����Ƃ̊W��,��������Α��l�̊�

�W�ɂ��ǂ�܂�����,���̌�͑����ɂ͊W���Ȃ��Ƃ�����

�ƂɂȂ�܂��B

�u���̏ォ��̗{�q�v�͎��q�ł��{�q�ł��Ȃ�

�@�{�q�Ɏ��Ă�����̂�,���Ɂu���i�m�j�̏ォ��̗{�q�v�Ƃ�

���̂�����܂��B�����,�o����Ԃ��Ȃ��q��{�q�Ƃ���Ƃ�,�ː�

�ɗ{�q�ƋL�ڂ��ꂽ���Ȃ�����,�{���ꂪ�����q�Ƃ��ē͏o��,

�ːЂɂ����̂悤�ɋL�ڂ���Ă���҂ł��B

�@���������ꍇ,�܂���"�킪�q���l�ɉ������Ĉ�ĂĂ����̂�

���傤��,���ۂ͎��q�ł��Ȃ�,�܂�,�@�I�Ȏ葱�����Ƃ��Ă��Ȃ�

�̂ŗ{�q�ł�����܂���B����������,�@����̑������͂܂�����

����܂���B

�@������̗{����Ɂu���̏ォ��̗{�q�v�̂ق��Ɏq����

��,�푊���l�ɌZ��o��������悤�ȏꍇ,���̗{����̎�

��,�Z��o���̂����ꂩ����,���̎��q�W�����U�ł����

�ے肳��܂���,���́u���̏ォ��̗{�q�v�͂Ȃɂ�����

�ł���,���̑������͂�������푊���l�̌Z��o���ɂƂ�.��

�Ă��܂��Ƃ������ƂɂȂ��Ă��܂��܂��B

�@�����������Ԃ����炩���ߔ����悤�Ƃ����,�u���̏ォ

��̗{�q�v�Ƃ͐e�q�W�����݂��Ȃ��Ƃ����i�����N������,

�ːЂ��������������,���炽�߂ė{�q���g�����Ă����K�v

������܂��B

��������{������������i�Ŏq�𑊑�

�@�u�q�v�Ƃ͂ǂ������҂���������,�ȏ�ł��킵��������

�Ă��܂����B���,����,���Ȃ킿�e�Ƃ����̂�,�ȏ�Ő�

�������u�e�q�W�v�ɂ���҂̂��Ƃł��B

�@����������,�q���{�q�ɍs���Ă���ꍇ,�{�����������

���Ƃ��Ɂu����v�ł���,���̎q�Ɏq�̂Ȃ��Ƃ���,�{����

�Ǝ������,�������i�Ŏq�̑����l�ƂȂ�܂��B�{����Ǝ�

���ꂪ�Ƃ��ɐ������Ă��Ȃ��Ƃ���,�����̑c����Ő�����

�Ă���҂������l�ɂȂ�܂��B

�@���n�����̏ꍇ�ɂ�,��P�����Ƃ����̂͂���܂���B��

��������,�푊���l�Ɏq���Ȃ�,�����Ĕ푊���l�̗{���ꂪ

���S���Ă���,�{���ꑤ�̑c�����������Ă���,�܂�,���ꂪ

�������Ă���Ƃ����Ƃ��Ɏq�����S�����,�{���ꑤ�̑c����

�{����̑��������P��������Ƃ������Ƃ͂���܂���̂�,

��Y�̑S�������ꂪ�������邱�ƂɂȂ�܂��B

�@�܂�,�{����ɂ��̗{�q�̂ق��Ɏ��q�����Ă�,���̎��q

���{����̑��������P��������Ƃ������Ƃ�����܂���B

���̎��q��,�{�q�̗{����n�̒��n�����܂��͎�����n�̒�

�n������������������Ă��Ȃ��ꍇ��,�Z��Ƃ��đ�������

���ƂɂȂ�܂��B

�ǂ��܂ł��Z��o����

�@�{�l�Ɏq��,���̑�P�����l���Ȃ�,�܂�����Ȃǂ̒��n

���������Ȃ��ꍇ��,�Z��o���������l�ƂȂ�܂��B�{�l��

�z��҂������,���̔z��҂ƂƂ��ɑ����l�ƂȂ�܂��B

�@�Z��o���Ƃ����̂�,�{�l�̕��܂��͕�̎q�ł��B���ƕ�

�Ƃ������ꍇ�������,������̂ǂ��炩���������Ƃ�����

��������܂��B���ƕ�Ƃ����̂�,�{����{����܂܂�Ă�

�܂��B

�@����������,�{�l�̕�����Ȃ��������,������Ȃ̘A��

�q�Ɨ{�q���g�������,�{�l�ƕ��̌�Ȃ̘A��q�Ƃ�,�Z��

�o���Ƃ������ƂɂȂ�܂��B

�@�܂�,�{�q�ɍs�����Ƃ�,�{����Ɏ��q��ق��̗{�q����

���,���̎��q��ق��̗{�q�Ƃ͌Z��o���ɂȂ�܂��B

�@�Ȃ�,����̈�������������Z��o���̑�������`����̑o

���������Ă���Z��o���̑������̂Q���̂P�ƂȂ��Ă��܂��B

�َ�����l�O�̑����l

�@����l�����S���đ������J�n���ꂽ�Ƃ�,�܂���e�̑ٓ�

�ɂ���,���̐��ɏo�Ă��Ȃ��َ������݂��Ă��邱�Ƃ�����܂��B

�@���َ̑���,�푊���l�̎q�₻�̑�P�����l�ƂȂ鑷�ɂ�����ꍇ,

�Z��o���ɂȂ�ꍇ,���邢��,�����E�߂��ɂ�����ꍇ���l�����

�܂���,������̏ꍇ��,�َ������܂�Ă�����,��������������ς�

�ł���,���̎q�̎�蕪���܂������Ȃ��Ȃ��Ă����Ƃ����̂ł͔[��

�ł����˂�Ƃ������Ƃ�,�����ɂ��Ăَ͑�����l�O�ɂ�����,

��L�̂�����̏ꍇ��,���łɐ��܂ꂽ�҂Ƃ��ď������邱�Ƃ�

�Ȃ��Ă��܂��B

�@�Ȃ�,���Y�����Ƃ���,���Ƃ��Ƃ��Ȃ������Ƃ������ƂɂȂ�܂��B

�X�B��������ɍ��Y��z������������l�ɂ�

�@�@���ʂ̊�^��

���Y��������q��,�m����̎q����Y�͕���?

�@��O�̉Ɠ����̎���ł�,�푊���l�̎q�̂����̈�l��

�قƂ�ǑS���̍��Y�𑊑���,�ق��̎q������,�Ȃɂ�����

�̐��v�̎����킯�Ă�����Ă��̉Ƃ�����,�悻�ɐ��v�̓�

�����߁E�Ɠ𑊑������҂��ƂɂƂǂ܂�,�ƋƂ������p��

�Ƃ������Ƃ���ʂɍs�Ȃ��Ă��܂����B

�@�܂�,���̂悤�Ȋ��K���������̂�,�e�͉Ɠ�����\��

���Ă���q��,�ƂɂƂǂ߂đ�������ƋƂ���`�킹,����

���܂�����ɑ���悤��Ă����̂ł��B���,���̑��̎q��

�͊w�����o���Đ�勳��������ēƗ��̐��v�����Ă��

��悤�ɂ�,���邢�͕��Ƃ��鎑�����^���ēƗ�����,

�܂�,���ɂ͉œ��肷��Ƃ��ɂ���Ȃ�̍��Y���������Ă�

�܂����B

�@���ꂪ,���̖��@(�����@)�̉����ɂ����,�Ɠ���

�����p�~����,�ǂ̎q�������ɑ������鐧�x�ɕς��܂����B

�@������,���x�͕ς�������̂�,���̐��x�̓]�������܂�

�ɂ��傫��,�}���ł���������,�푊���l�ɂȂ�e�⑊���l

�ɂȂ�q�̈ӎ��⊴�o�����x�ɂ��Ă����Ȃ��ʂ�����܂�

���B�Ƃ���,�e�ƉƋƂ������p���\��̎q�Ƃ�,�⌾�Ȃ莀

�����^�Ȃ�̐ϋɓI�Ȗ@�I���������Ȃ��܂�,�e�̎��S�ɂ����

�����̊J�n���ނ�����Ƃ������Ƃ�,�܂��܂���ʓI�Ȃ悤�ł��B

�@�ƋƂ��p���\��Őe�ɋ��͂�,�e�̍��Y�𑝂₵����,��

�Ȃ��Ƃ�,�e�̍��Y�����炷���Ƃ̂Ȃ��悤�Ɋ�^���Ă���

�q��,�����ق��̑����l�������F�߂�,�������ƋƂ����p

���Ă������߂̈�Y�͏����Ă���邾�낤�Ɗ��҂��Ă����

�ł���,�Ƃ𗣂ꂽ�q�����̈ӎ��͐V���@�̏ɂȂ����

����,�@���ǂ��蕽���Ɉ�Y���邱�Ƃ��咣��,��Y��

�����߂��鑈���������Ȃ��Ă��Ă��܂����B

���ʂ̊�^�������q�ɂ͊�^����

�@���������ꍇ�ł�,���̐V���@�{�s���ォ�珺�a30�N��

���炢�܂ł�,�ٔ���������������F�߂�p�����Ƃ��Ă���

������,���a30�N��̌㔼���炢����,��Y�����ɂ�����,

�e�ɋ��͂��ĉƋƂ̎菕�������Ă����q�̊�^������������

���f���锻��������,���a50�N����ɂ�,��^����F�߂锻

�����吨���߂�悤�ɂȂ�܂����B

�@���������Љ�̕ω���w�i�Ƃ���,���a55�N�̉�����,�u��^���v

�Ƃ������x�����@�ŋK�肳��,�푊���l�̍��Y�̈ێ�����ɂ���

���ʂ̊�^�����������l�ɑ���,��Y�����ɂ�������,�ʏ��

�@�葊�����̂ق���,���̊�^���������Ă����邱�ƂɂȂ�,

���a56�N1��1���Ȍ�ɔ푊���l�����S�������̂���,�K�p����Ă��܂��B

�u���ʂ̊�^�v�Ƃ�

�@����,��ʂ̑������̂ق��ɂ��̊�^���������Ă��炤��

�߂ɂ�,�푊���l�̍��Y�̈ێ�����ɂ��ē��ʂ̊�^��

���������l�łȂ���Ȃ�܂���B

�@���́u���ʂ̊�^�v�Ƃ����̂�,���鑊���l��,

�@�@�@�푊���l�̉c��ł��鎖�ƂɊւ���,�J�������

�@�@��,���Y��̋��t���s�Ȃ����肵

�@�A�܂���,�a�C�ɂ��������푊���l�̗×{�Ō�Ȃǂ���

�@�B���邢��,���̑��̕��@�ɂ����

�푊���l�̍��Y�̈ێ�����ɓ��ʂ̊�^�������ꍇ�̂���

�������Ă��܂��B

�@���̑����l��,����������^�����Ă��Ȃ�������,�푊��

�l�̍��Y�������茸���Ă�����,�܂�,����قǑ����Ă�

�Ȃ������ł��낤�Ƃ����ꍇ��,�����������ʂ̊�^������

�����l��,����m���ӂ�����Ă��������l�������ɑ�

������Ƃ����̂ł�,�����ɂ��������ł���,�����I�ɂ͕s

�����ł��B������,���ʂ̊�^�����Ȃ����������l�̑�����

����������,���ʂ̊�^�����������l�ɉ����Ă����悤�Ƃ�

�����x�ł��B

�y�J���E���Y��̋��t�z

�@�l��ƂȂǂ�,�Ȃ��푊���l�ł���v�������Ă�������

�ɓ���,���グ��L���č��Y�𑝂₵,���̍��Y�����ׂ�

�v���`�ɂ��Ă������Ƃ������Ƃ��悭����܂���,��������

�ꍇ��,�푊���l�̍��Y�̑����ɓ��ʂ̊�^�������Ƃ�����

�ł��傤�B

�@�����Ƃ�,�v�w�͑��݂ɋ��͂���`��������܂��̂�,��

�̋`���͈̔͂�,�Ǝ���萷�肵�Ȃ���,�X�̎�`������

�Ă����Ƃ������x�ł�,���ʂ̊�^�Ƃ܂ł͂����Ȃ��ł���

���B��͂�,�v�w�����͋`���͈̔͂�������,�ϋɓI�ɓ�

���Ă��Ȃ���Ȃ�Ȃ��ł��傤�B

�@�܂�,�_�ƂȂǂ�,�N�V�����e��������,�����l�̈�l��

�_��Ƃ̑唼������,���̂������Ŕ_�n���ێ����邱��

���ł����Ƃ����悤�ȏꍇ��,�푊���l�̎��ƂɊւ��ĘJ��

�����,�푊���l�̍��Y�̈ێ��ɓ��ʂ̊�^�������Ƃ�

�����ƂɂȂ�ł��傤�B�����������Ƃ�,�l�̒�����Ƃ�

�ꍇ�ɂ��悭���邱�Ƃł��B

�@�����Ƃ�,�J������Ă�,���ꑊ���̑Ή��ꐢ�ԕ���

�̋�����e���������Ă����Ƃ����̂ł����,����͂�

��Ő��Z����Ă��܂�����,�����ł����u���ʂ̊�^�v�Ƃ�

���̂ɂ͂�����܂���B

�܂�,�ƋƂ��X���������Ƃ�,�����l�̈�l�������̋��K

�����,�ƋƂ��Ȃ�Ƃ��ێ����Ă����悤�ȏꍇ���A

�푊���l�̍��Y�̈ێ��ɂ��ē��ʂ̊�^�������Ƃ������Ƃ�

�Ȃ�܂��B

�y�×{�Ō�z

�a�C�̔푊���l�̗×{�Ō�ɂ��ē��ʂ̍v�������A����

���ߕt�Y�l�̔�p�ȂǏ��������Ƃ����悤�ȏꍇ�Ȃǂ�

���ʂ̊�^�ɂ�����܂���,�v�w�̏ꍇ�Ȃǂ́E���݂̕}��

�`���͈͓̔��Ƃ������Ƃ�,���ʂ̊�^�ɂ͂������Ȃ����Ƃ�

�����ł��傤�B

�q�̍ȂȂǂ�,�����̉ƒ됶����������x�]���ɂ��āA���ʂ�

�×{�Ō�ɂ��������ꍇ�Ȃǂ��E���̗�ɂ����邱�ƂɂȂ�

�ł��傤�B

*�@�@�@�@�@�@�@*�@�@�@�@�@�@�@*

�ȏ�A�������̗�������܂������A�����Ă����Ɍ���

�������̂ł͂Ȃ�,�Ƃ������푊���l�̍��Y�̈ێ����

�ɓ��ʂɊ�^�����̂ł�����̑����l�Ɋ�^����������

����Ƃ������Ƃł��B

��^�����F�߂���̂͑����l����,�������c�c

�@���̊�^�����F�߂���̂�,�����l�Ɍ����Ă��܂��B

�����̍Ȃ͑����l�ł͂���܂���̂�,��������ʂ̊�^��

���Ă�������Ƃ����Ă�,������̊�^�����F�߂��邱��

�͂���܂���B

�@������,���̓��ʂ̊�^�ɂ���Ĕ푊���l�̍��Y��������

�Ă���Ƃ������Ƃł����,���̓��̈ꕔ�������̎����ł�

��Ǝ咣���ĕ��������߂�Ƃ�,�����l�������Ȃ����ė��v

�������ƂɂȂ�̂�,���̕s�������̕Ԋ҂𐿋����邱

�Ƃ��ł��܂��B

�@����,���̏ꍇ���ꂪ�ǂ��܂ŔF�߂��邩,�����Ȗ��

�������邱�Ƃ�����,���X�ɂ��Ă��̓_�������̎�ɂȂ��

���̂�,���O�Ɉ⌾�ň②���Ă��炤�Ȃ�,�ł��邾���͂�����

�����Ă����悤�ɂ��Ă����Ă��������B

�@�܂�,�����l�̍Ȃ͑����l�ł͂���܂���,���̍Ȃ�

��������ɔ_�Ƃɐ�O���Ă����Ƃ��������ʂ̊�^�Ȃǂ�����

��,����͂��̍Ȃ̕v�ł��鑊���l�̓��ʂ̊�^�Ƃ���,��

�^�����Z�肷��悤�ɂȂ��Ă��܂��B

��^���͂ǂ̂悤�ɎZ�肷��̂�

�@��^����,�����l�����c���Ē�߂邱�ƂɂȂ��Ă��܂���,

���̋��c���ƂƂȂ�Ȃ��Ƃ���,��^�������҂̐����ɂ��

��,��^�̎���,���@����т��̒��x,�������Y�̊z,����

����̎�����l������,�ƒ�ٔ�����,������߂邱��

�ɂȂ��Ă��܂��B

�@�ł�,��̓I�ɂǂ̂悤�ɂ��ĎZ�肷��̂��Ƃ������Ƃ�

�Ȃ�܂���,���낢��Ȗʂ��l�����Ȃ���Ȃ炸,�ꗥ��

�������Ƃ͂����Ȃ��Ƃ��낪����܂��B������,�ꉞ����

�悤�ȍl��������b�Ƃ��ĎZ�肵�Ă����ł��傤�B

��^���̂���ꍇ�̊e�����l�̈�Y�̎Z�o�̎d����

�@�@����,�@�葊�����ɂ����,��Y������Ƃ��ɂ�,��

�����l�����S�����Ƃ��̍��Y���z����,����̑����l�̊�^

�����܂��T����,���̎c��𑊑����Y�Ƃ݂Ȃ���,������e

�����l�̑������ɉ����ĕ������邱�ƂɂȂ��Ă��܂��B

�@���Ƃ��A�����l���Ȃƒ��j�Ǝ��j�Ƃ�3�l��,�������Y

�̉��z��2��5,000���~,���j�̊�^����5,000���~�ł���Ƃ���

��,�u�݂Ȃ��������Y�v��,

�@�@�@�@(�������Y)�@�@�@(��^��)�@�@�@(�݂Ȃ��������Y)

�@�@�@250,000,000�~��50,000,000�~=�@200,000,000�~

�ƂȂ�,�����@�葊�����ɂ���ĕ��������,

�@�@�@�@�@�@�@(�݂Ȃ��������Y)(������)

�@�@�@�ȁ@ 200,000,000�~�~1/2

=100,000,000�~

�@�@�@���j�@ 200,000,000�~�~1/4

= 50,000,000�~

�@�@�@���j�@ 200,000,000�~�~1/4

= 50,000,000�~

�ƂȂ�,���j�̑�������,����5,000���~�Ɋ�^����5,000��

�~��������1���~�~�ƂȂ�܂��B

�y�J�������Ă����ꍇ�z

�@�l��Ƃ�,����̑����l���J�������,���̎��Ƃ�

���͂��Ă����ꍇ��,

�@�����̔N��,�E�����e�ɉ������ʂ̏]�ƈ����ٗp���Ă�

�@�@����,�ǂꂾ���̋��^���x���������낤��

�@�����̑����l���o�c�Ɋ֗^���Ă����,����ɖ����Ƃ���

�@�@�̕�V������

�@�����ꂩ��,���v����ɂ��Ă�����,���̐�������T����

�@�@�@(���^���x������Ă�����̋��^���T�����܂�)

�����̂��ߕ��͍��⎞��ɂ���ĈقȂ�

�@��Y�̕������ɂ��Ă̖@����,���ɂ����,�܂�,����

�ɂ���Ă��܂��܂ł��B�푊���l�̈ӎv��S�ʓI�ɔF�߂�,

���̈ӎv�ǂ���ɑ���������,�����܂���������ł��Ȃ���

�x���Ƃ��Ă���ꍇ�������,�푊���l�̈ӎv���܂������F

�߂��E���̔F�߂��҂݂̂ɑ��������鐧�x���Ƃ��Ă�ꍇ

������܂��B

�@���Ƃ���,�����̉p���̕����̓y�Ƃ����̂�,�����ɑ�

��R���̋`���S�ł���\�͂̂���҂�,�������w�肵��

���������鐧�x���Ƃ��Ă��܂����B���̂悤�Ȑ��x�̂��Ƃ�

�́A�푊���l�����q���������Ă���,���̖��q�ɑ�������

�����Ɗ���Ă��Ă�,���̖��q���c�N�ŌR���S����\��

���Ȃ���E�������邱�Ƃ������͔F�߂܂���ł����B

�@����ɔ�����,���q����̓��{�ł�,�����̂悤�ȉƂ̒�

���ɂ�,���{(���{)�͉�����Ȃ��Ƃ������x���Ƃ���

���܂����B

�@�@�u��i���ځv�Ƃ������Ƃ̐����@�����߂Đ��肵���k���

���̎����,�����Ɛl������,���̌Z��,���������ꂵ��

�y�n�������Ε��̂��߂ɔ����߂��Ȃǂ���,���Y���ێ���

�Ă����ɂ�������炸,���͒��M����,���̍��Y�S�����

�ɏ����Ă��܂��܂����B�������ɂ��̌Z�����܂肪�˂Ė��{

�ɑi�����̂ł���,�����̂悤�ȉƂ̓��̖��ɖ��{�͉��

�ł��Ȃ��Ƃ���,��ɑ�����F�߂�������,���̌Z�����{��

���������D��Ă����Ƃ������Ƃ�,��������,�ʂ̒m

�s�n���Z�ɗ^�����Ƃ����b���c���Ă��܂��B

�Z��o���ȊO�̑����l�ɂ͈◯��������

�@�ǂ̂悤�ȑ����̎d���������F�߂邩��,���̂悤��,��

�ɂ��,�܂�,����ɂ���Ă����܂��܂ł���,���݂̓��{

�ł�,�܂�,�푊���l���⌾�Ȃ萶�O���^�Ȃ��,���̍��Y

�����R�ɑ����l�₻�̑��̎҂ɏ��邱�Ƃ�F�߂Ȃ����,�@

�葊���l�ɑ���u�◯���v�Ƃ������x��������,���̈◯��

������,�푊���l�̈ӎv�����ł͎��R�ɏ���Ȃ��悤�ɂ��Ă��܂��B

�@���̈◯���Ƃ����̂�,�푊���l�̌Z��o���ɑ��Ă͔F�߂��

�Ă��܂���,

�@�e�Ȃǂ̒��n���������������l�ł���ꍇ��,

�푊���l�̍��Y�́@�@1/3

�A���̑��̏ꍇ��,

�푊���l�̍��Y�́@�@1/2

�Ƃ��߂��Ă��܂��B

�e�����l�̖@�葊�����ɏ�L�̌W�����悶���������◯���ƂȂ�܂��B

�@�Ⴆ�A�q�����R�l�������l�̏ꍇ�ɂ́A�e���A

�@�@1/3�~1/2=1/6

�@���◯���ƂȂ�܂��B

�◯����N���②�②�^�͌��E

�@�⌾�ɂ�鑊�����̎w���②�ɂ���āE�����̈◯����

�N�Q����Ă���Ƃ���,�u���E�i�����j�̐����v�Ƃ����葱��

���Ƃ���,�����̑��������m�ۂ��邱�ƂɂȂ�܂���,���̏ꍇ��

�◯���̐N�Q�̌����ɂȂ���̂�,���̂ق�,�������^�����

���O���^���܂܂�Ă��܂��B

�@�@�@�푊���l��,�⌾��,�e�����l�̑�������,�@�葊��

�@�@���ƈقȂ銄���Œ�߂邱�Ƃ��ł��܂��B

�@�A�푊���l��,�⌾��,����̑����l�⑊���l�ȊO�̓�

�@�@��̐l��@�l��,���Y���u�②�v(������,�܂���,����

�@�@��)���邱�Ƃ��ł��܂��B���̏ꍇ��,"�ǂ������̉Ƃ�

�@�@�y�n������Ɉ②����"�Ƃ����̂��u����②�v�Ƃ���,

�@�@�@"���Y�̉����̈������Ɉ②����"�Ƃ����̂�

�u��②�v�Ƃ����Ă��܂��B

�@�B�푊���l��,���O�̑��^�_���,``����������,����

�@�@�Ƃ^����"�Ƃ����_������邱�Ƃ��ł��܂��B

������u�������^�v�Ƃ����Ă��܂��B

�@�C�푊���l��,�����Ă���Ԃ�,���̍��Y�𑊑��l�⑊

�@�@���l�ȊO�̐l��@�l�Ɏ��R�ɑ��^���邱�Ƃ��ł��܂��B

�@�@�@�@������u���O���^�v�Ƃ����Ă��܂��B�����,���O���^

�@�@�@�̂Ȃ��ɂ�,

�@�@�@�i�A�j:�����l�������ɍۂ��č��Y�����̈Ӗ��ő��^���ꂽ

�@�@�@�@����,���邢��,�Ɨ����Đ��v�����Ă邽�߂̎��{��

�@�@�@�@���đ��^���ꂽ����(������u���ʎ�v���Y�v�Ƃ���

�@�@�@�@�Ă��܂�)

�@�@�@�i�C�j:�@�푊���l�Ɠ���̑����l�Ƃ�,���̍��Y�^����

�@�@�@�@�ق��̑����l�̌����ɑ��Q��^���邱�Ƃ�m���Ă�

�@�@�@�@�čs�Ȃ������^,�܂���,���^�Ƃ����`�łȂ��Ƃ�,

�@�@�@�@�푊���l�Ƒ����l�Ƃ̊Ԃ�,�����Ȃǂ̌`�ōs�Ȃ���

�@�@�@�@�����,���̑Ή����s�����ł�����,�����I�ɂ͏�L

�@�@�@�@�̑��^�Ɠ��������̂���

�@�@�@�i�E�j:�i�A�j�Ɓi�C�j�̂ǂ���ɂ��Y�����Ȃ���,�����J�n�O(��

�@�@�@�@�S�O)1�N�ȓ��̊ԂɂȂ��ꂽ���^

�@�@�@�i�G�j:�i�A�j�i�C�j�i�E�j�̂�����ɂ��Y�����Ȃ����^

�@�@�@������܂��B

�@�@�ȏ�̂Ȃ���,�@�A�ƇB�́i�A�j�i�C�j�i�E�j�ɊY��������̂�,����

�@���Y�ɉ�����������,�@�A�ƇB�́i�A�j�i�C�j�i�E�j�ɂ����,�e�����l

�@�̈◯�����N�Q����Ă��Ȃ����ǂ����̔�������邱�ƂɂȂ��Ă��܂��B

�◯���̋�̓I�ȎZ��̎d��

�@�푊���l�̎��S�����Ƃ��̐ϋɍ��Y��2���~,���ɍ��Y��

8,000���~�������Ƃ��܂��B�u�ϋɍ��Y�v�Ƃ����̂�,����,

�a����,�Ƃ�y�n,�ݕt���Ȃǂ̃v���X�̍��Y�̂��Ƃł��B

�܂�,�u���ɍ��Y�v�Ƃ����̂�,�؋��Ƃ��������Ƃ�������

�̂��Ƃ�,����}�C�i�X�̍��Y�ł��B

�@�����l�Ƃ��Ĕz��҂ƒ��j�ƒ����������Ƃ��܂��B������,

��������������Ƃ���4,000���~���^���Ă���,�c��̑S���Y�j

�Ɉ②����ƈ⌾�����Ƃ��܂��B

�@���̏ꍇ�̔z��҂ƒ����Ƃ��N�Q���ꂽ�◯�������߂Ă�

���,���̂悤�ɂȂ�܂��B

�@�܂�,

(�ϋɍ��Y)�i�������O���^�j(���ɍ��Y)

200,000,000�~�\40,000,000�~��80,000,000�~=160,000,000�~

�����Ƃɂ���,

�z��҂̈◯�����v�Z�����,

�@�@�@�@�@(�◯��)�i�������j(�z��҂̈◯��)

160,000,000�~�~1/2�~�@1/2�@=40,000,000�~

�@�ƂȂ�,�z��҂̐N�Q���ꂽ�◯����4,000���~�ƂȂ�܂��B

���,�����̈◯����,

�@�@�@�@�@�@�@(�◯��)(������)�@�@(�����̈◯��)

�@160,000,000�~�~1/2�~1/2�~1/2�@�@=20,000,000�~

�ƂȂ�,�����͂��ł�4,000���~�̑��^���Ă���̂�,

�u�����̈◯���͐N�Q����Ă��Ȃ��v�Ƃ������ƂɂȂ�܂��B

�@����,�z��҂̈◯����,���j�̈②�ƒ����̐��O���^

�̂ǂ��炩�猸�E���邩,�Ƃ������ƂɂȂ�܂���,�܂�,

�②���猸�E���܂��B������,����ł�����Ȃ��Ƃ���,��

�O���^���猸�E���邱�ƂɂȂ��Ă��܂��B

�@�܂�,���O���^����ȏ゠��Ƃ���,�V�������O���^��

�猸�E����,���O���^���Ȃ�,�②�����l��2�l�ȏア

��Ƃ���,�②�̉��z�ɉ����Č��E����邱�ƂɂȂ�܂��B

�@�Ȃ�,�푊���l�̍��Ȃǂ̏��ɍ��Y�ɂ��Ă�,�@�葊

�����ɉ����ĕ��S���邱�ƂɂȂ��Ă��܂��B�O�L�̗�ł���

�Δz��҂͏��ɍ��Y8,000���~��1/2,���Ȃ킿4,000���~��

���S���Ȃ���Ȃ�Ȃ��̂�,�ϋɍ��Y��8,000���~��������

�����,�◯���͊m�ۂł��Ȃ����ƂɂȂ�܂��B

�@�����̏ꍇ�̕��S���̓�,2,000���~�ł�����,����ł���

�����͊m�ۂł���Ƃ������ƂɂȂ�܂��B

���E�����ɂ͎���������

�@���E���������錠����,�◯���̌����҂������̊J�n����

�ь��E���ׂ����^�Ȃ�②�����������Ƃ�m�����Ƃ�����

1�N�ȓ��ɍs�Ȃ�Ȃ���,�����ɂ���ď��ł�,�܂�,�◯��

�̐N�Q�����������Ƃ�m���Ă��Ă��m��Ȃ��Ă�,�����̊J

�n����10�N���Ă�,���̌����͏��ł��Ă��܂��܂��B

�@���̐�����,�����ł��Ă��L���ł���,���Ƃ����߂Ă���

����,�ٔ����̐��b�ɂȂ邱�ƂɂȂ�,����,��L�̊��ԓ�

�ɐ����������ǂ��������ɂȂ�܂��̂ŁE�z�B�ؖ��t�̓�

�e�ؖ��X�ւŐ������Ă����̂������ł��傤�B�����Ƃ�,��

���܂ŃR�W�����悤�ł���,�Ȃ��Ȃ��f�l�̎�ɂ͂����Ȃ�

���̂ł�����,�ٌ�m�ɑ��k���邱�Ƃ��������߂��܂��B

�ǂ����Ă��S���Y��1�l�ɑ������������Ƃ���

�@���̂悤�Ɉ◯���Ƃ������x��������,�⌾�ɂ���Ă�,

���O���^�ɂ���Ă�,�S���Y��1�l�̌�p�҂ɏ��邱�Ƃ��

����̂�,�ނ��������Ȃ��Ă��܂��B�܂�,���O�̑�����

���Ƃ������x������܂���B

�@������,�ǂ����Ă��Ƃ������Ƃ�,���̑����l�����ӂ���

�����ꍇ�ɂ�,�u�◯���̕����v�Ƃ������x������܂��B

�@�푊���l�̐��O�ɑ����l���◯�����������̂�,������

�Ԃ̐\�����킹�⎄�����ɋL�ڂ��Ă��������ł�,���͂͐�

���܂���B

�@���Ȃ炸�ƒ�ٔ����ɐ\�����Ă�,���̋����Ă���

�Ȃ���Ȃ�܂���B�ٔ�����,���̐\�����Ă������l�̐^

�ӂł��邩,���s�̑����@�̗��O����݂đ����ł��邩�Ȃ�

�̌��n���画�f����������,����^���܂��B

�@�Ȃ�,���̍ٔ����̋��������ł�,�Ȃ�̈Ӗ�����

��܂���B����̐l�ɑS���Y��^����ނ˂̈⌾�����Ă���

��,�͂��߂Ă��̋��������Ă���̂ł��B

�@�܂�,�ŋ�,�z��҂��������Y��1/2���擾�����,������

���啝�ɐߐłł��邽��(��2���Q��),���e���S���Ȃ���

�i�K��,���j�ɑS���Y�𑊑������鍇�ӂ��S�����l�̊ԂŐ�

�藧���Ă���ꍇ�ł�,���e�̔z��҂ł����e��,��Y��

1/2���Ƃ肠�����擾����,��e���S���Ȃ����Ƃ�,���̑S��

�j�ɑ��������邱�Ƃ��s�Ȃ��Ă��܂��B

�@���������ꍇ��,�����̂��Ƃ��m���ɂ��邽��,���̒i�K

��,���̑����l���◯���̕����̎葱�����Ƃ��Ă������Ƃ�,

��̕��@�ł��傤�B

�@�@�����̕��������菳�F

�؋����炯�̂Ƃ��͑��������

�@�����Ă���Ƃ���,���Ȃ�̍��Y������,�T���ȕ邵����

�Ă����悤�ɂ݂����l�ł�,����,���Y���悭���ׂĂ�

����,���͎؋����炯��,���Y�̑S�����������Ă�,�܂��R

�̂悤�Ȏ؋����c���Ă����Ƃ����b��,�������Ē���������

�ł͂���܂���B

�@�����Ƃ������̂�,�����l��,�푊���l�̌�����Ƃ�y�n

�Ȃǂ̐ϋɍ��Y�����łȂ�,�؋��Ȃǂ̏��ɍ��Y����I��

�����p�����Ƃł�����,"�Ƃ�y�n�͑������邪,�؋��͑���

���Ȃ���"�Ƃ����킯�ɂ͂����܂���B

�@������,�푊���l�̑��z�̎؋���,�Ȃɂ��Ȃ�ł������l

�Ɉ����p������̂�,����͂��܂�ɂ��c���Șb�ł��B����

��,�u�����̕����v�Ƃ������x����������,�����������Ȃ���

�����@�葊���l��,�ϋɍ��Y�Ə��ɍ��Y�Ƃ��Z�b�g�ɂ���,

��������������,���̐l��,�͂��߂��瑊���l�ƂȂ�Ȃ�

�������̂Ƃ݂Ȃ���܂�����,���̑����ɂ͂܂��������W

�Ƃ������ƂɂȂ�܂��B�푊���l�̍��҂��؋��̎�藧��

�ɗ��Ă�,"���͒m��Ȃ���"��,������������Ă���悢

���ƂɂȂ�܂��B

�@�����l�����l������Ƃ�,1�l���������̕��������邱��

���ł��܂���,�܂�,�S�����������Ă��܂��Ă����܂��܂�

��B�S�����������Ă��܂��܂���,�����l����������Ȃ���

������ԂɂȂ�܂��̂�,���҂Ȃǂ̗��Q�W�l�⌟�@��

�̐����ɂ����,�ƒ�ٔ������������Y�Ǘ��l��I�C��,��

�̊Ǘ��l���������Y����������,���̑�������҂ɕ��z��

��Ȃǂ���,�؋��̐��Z�����邱�ƂɂȂ��Ă��܂��B

�ǂ�����������ł��邩

�@����,�����̕���������ɂ�,�����������l�ɂȂ�������

��m������(�ʏ��,�푊���l�����S������)����3������

����,�푊���l�̏Z���n�̉ƒ�ٔ�����,���̂ނ˂̐\�q��

���o���Ȃ���Ȃ�܂���B

�@�܂�,����ȑO��,���̑����l��,�푊���l�̍��Y�̈ꕔ�ł�

�������Ă��܂����Ƃ���,���̑����l��,�P���ɑ�����

���F�����Ƃ݂Ȃ����,�Ȍ�,�����̕��������邱�Ƃ��ł�

�Ȃ��Ȃ�܂��B�����,�������Y���B���Ă����Ƃ���,�P��

���F���������̂Ƃ���܂��B

���Y�Ǝ؋�,�ǂ��炪�������s���̂Ƃ��͌��菳�F

�@�푊���l�̎؋������Ȃ肠�肻������,�����炠�邩�͂�

���肹��,�܂�,�ϋɍ��Y�����Ȃ肠��,���┄�|�����c

���Ă���悤����,�����������ƕԂ��Ă��炦�邩�ǂ���

�킩��Ȃ��B���Y�������p���ł悭������,�܂�,���̍�

���Ȃǂ��Ă݂Ȃ���,�����߂ɂȂ�̂�,�؋���Ԃ��Ă�

�Ȃ��ϋɍ��Y�����Ȃ�c��̂�,������ɂȂ邩�͂������

����Ȃ��ꍇ������܂��B

�@���������ꍇ�ɂ�,�u���菳�F�v�Ƃ������x��������,�ϋ�

���Y�Ə��ɍ��Y����������,�����߂ł����,�������Y��

�͈͓��ō��҂ɕٍς�,����ٍς�����ō��Y���c��E

������p��,��Ƃ������@���Ƃ�܂��B

���菳�F�̎葱��

�@���菳�F�����邽�߂ɂ�,�����������l�ɂȂ������Ƃ�m

����������3�����ȓ���,�����l�S����������,�푊���l��

�Z���n�̉ƒ�ٔ�����,�푊���l�̍��Y�ژ^����Y�t����,

���菳�F������ނ˂̐\�q�����o���Ȃ���Ȃ�܂���B

�@�����,�����̕����Ƃ�������,���Ȃ炸�����l�S���ł�

�Ȃ���Ȃ�܂���B�����l�̂���1�l�ł��P�����F������

���Ƃ����҂������,�ق��̑����l�����Ō��菳�F�������

�����킯�ɂ͂䂫�܂���B���������Ƃ�,�푊���l�̎؋���

���S�������Ȃ��Ƃ����l�������,���̐l�́u�����̕����v

�����邵�����͂���܂���B

�@�Ȃ�,�����l��1�l�������̕����������ꍇ�ɂ�,�ق��̑�

���l�S���Ō��菳�F�̎葱�����Ƃ�悢���ƂɂȂ�܂��B

�@����,���菳�F���ƒ�ٔ����������,�ƒ�ٔ�����

�����l�̂������瑊�����Y�Ǘ��l��I�C����,���Z�ɂ�����

���邱�ƂɂȂ�܂��B

�@���̂悤�Ȏ葱��������ƂȂ��,�ٌ�m�ɂ䂾�˂Ȃ���

�Ȃ�Ȃ��Ȃ�Ǝv���܂��̂�,����ȏ�̂��킵���葱��

�̐����͏ȗ����܂��B

��Y��,�܂�,�����l�̋��L�� �@����܂ł�,���ꂪ�ǂꂾ���̈�Y�𑊑����錠�����������Ƃ������Ƃ�������Ă��܂����B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�A

�@�ł�,��̓I��,�ǂ̂悤�Ȏ葱���ň�Y������悢

���ɂ���,���ꂩ��������Ă������Ƃɂ��܂��B�@����,�푊���l�����S�����,���̏u�Ԃɑ������J�n����

�邱�ƂɂȂ�܂��B������,�푊���l�̍��Y��,�����l�S��

�ŋ��L���Ă���Ƃ�����Ԃ�,�܂��Ȃ�܂��B�@�Ȃɂ����L����̂���,������x�����炢���Ă݂܂��傤�B�e�����l��,���̑����l�̑������ɉ�����,�푊���l�̂���

�Ă̌����Ƌ`�������p���܂��B�푊���l�̎c�����������a��

�����Ƃ�y�n��,�S�����l���������ɉ����ċ��L���邱�Ƃ��Ȃ�܂��B���Ȃǂ̍�����藧�ĂĎ擾���錠�������L

���܂���,�؋��Ȃǂ̍��������,�����ԍς���`����,

�S�����l�����ꂼ��̑������ɉ����ċ��L���邱�ƂɂȂ��

���B

�@�܂�,�푊���l���y�n��_������Ă���,����̈ꕔ

��������Ă��邪,�y�n���܂������n���Ă��Ȃ��i�K�Ŏ��S�����,�����l��,���̑������ɉ����ēy�n�𑊑�����Ƃ�

����,�c������錠���Ƃ��̓y�n��Ɉ����n���`���Ƃ����p���邱�ƂɂȂ�܂��B���ɓy�n���_�������

�����,�������ɉ����Ďc�����x�����`���Ɠy�n�̈����n�����錠�������p���邱�ƂɂȂ�܂��B

�@������,�푊���l�����Ă����g���ۏƂ��}�{�̋`���Ƃ����悤��,�푊���l�̈�g�ɐꑮ���錠����`����,������

�Ώۂ���͂�����܂��B

�����l�S�������ӂ���Ύ��R�ɕ����ł��� �@�܂�,�����l�S�������c����,�ǂ̂悤�Ɉ�Y������

�������肷�邱�ƂɂȂ�܂��B

�@�����,�푊���l�̑S��Y��,�e�����l�̂��ꂼ��̑���

���ɉ�����,����͌����ł�����,����ɂ͂��̉ƂƓy�n��

�����悤��,��̓I�ɍ��Y���đ���������Ƃ������������̂ł��B

�@�@�ł����猹���Ƃ��ẮA���̈�Y�̎�ނ��,�e�����@�l�̔N��E�E�ƁE�S�g�̏�Ԃ���̏ȂǁA���̑����

�@�̎�����l������,�������ɉ����ĕ������邱�ƂɂȂ�܂����A�����l�S�������ӂ�����̌����ɂ�����邱�ƂȂ�,�@�ɒ[�Ȃ��Ƃ�������,�����l��1�l�ɍ��Y�̑S���𑊑�����

�@�邱�Ƃ��\�ł��B

�@�@�܂�,�⌾������ꍇ�ł�,�����l�̑S����(�����l�ȊO

�̎��҂�����Ƃ���,���̎��҂�)���ӂ����,�⌾��

�قȂ����`�ň�Y�����邱�Ƃ��ł��܂��B

����,���̕����ɂ͍��҂̏��F���K�v ��Y�����ɍۂ��Ă�,�푊���l�̎؋��Ȃǂ̍���,����

�����S���邩�����߂܂���,����͂����܂ő����l�̊Ԃ̓����I�Ȏ�茈�߂ł�����,���ꂾ���ł͍��҂ɑ��Ă͌��͂͐����܂���B

�@��Y���ǂ̂悤�ɕ�������Ă��悤��,�푊���l�̍�����,�e�����l�ɑ���,���ꂼ��̖@�葊�����ɉ�����,

�푊���l�̎؋��Ȃǂ̕ԍς����߂邱�Ƃ��ł��܂��B��������

��,��Y�������c�ł��߂����S���̂Ƃ���ɂ��悤�Ƃ����,

���҂̏��F���Ƃ��Ă����K�v������܂��B

�������c�ł����Ȃ��̂Ɓu�����̕����v�Ƃ͕� �@��Y�������c�̌��ʂƂ���,��Y�͂܂���������Ȃ��Ƃ����l���łĂ��邱�Ƃ�����܂��B���̂悤�ȏꍇ�ɂ�,�悭�u��������������v�Ƃ����Ă��܂���,�����,�@���ł���

�u�����̕����v�Ƃ͂������܂��B

�@�@����́u�����̕����v�Ƃ����̂�,[7]�Ő������܂����悤��,�����l�ɂȂ������Ƃ�m����������3�����ȓ���,

�ƒ�ٔ����ɐ\�q�����o���Ă��Ȃ����,���͂��܂���B�@���������@�I�Ȏ葱�����Ƃ��đ����̕����������ꍇ�ɂ�,�푊���l�̐ϋɍ��Y�𑊑����Ȃ�������,���ɍ��Y�ł����؋��Ȃǂ����S���Ȃ��Ă悢���ƂɂȂ�܂���,"��Y���������c�łȂɂ������Ȃ����Ƃɂ���"�Ƃ��������ł�,����

�l�ł��邱�Ƃɕς��͂���܂���B�ł�����,�푊���l�́E�؋��Ȃǂ̕���,���Y������������̑����l�Ɠ��l��,��

�̖@�葊�����ɉ����ĕٍς���`���������c�邱�ƂɂȂ��

���B

�@���ꂪ�C��Ȃ�,�@����̎葱�����Ƃ��đ����̕��������邩,�O���ŏq�ׂ��悤��,����̑����l�����S����

���Ƃɂ��Ă̍��҂̏��F������Ă����Ȃ���Ȃ�܂���B

�����l�������N�҂̂Ƃ��͓��ʑ㗝�l

�@�����l���ȂƎq�Ƃ����ꍇ��,�q��1�l���܂������N�҂�

����Ƃ����ꍇ������܂��B���������ꍇ,���̎q�̕�(��

�����l�̍�)��,�q�Ɠ����������l�ł���,�����̗��v�Ǝq

�̗��v���������܂��̂�,���̕ꂪ�q��㗝���邱�Ƃ͂ł�

�܂���B�ƒ�ٔ����ɐ�������,�����l�ȊO�̎҂��q�̂���

�́u���ʑ㗝�l�v�Ƃ��đI�C���Ă������,���̓��ʑ㗝�l

�Ƒ��̑����l�����c���邱�ƂɂȂ�܂��B

�@�q�̒��ɖ����N�҂�2�l����Ƃ���,���ꂼ��̎q�ɂ�

�ĕʂ̑㗝�l��I�C���Ȃ���Ȃ�܂���B�܂�,�َ�����

��Ƃ���,�َ������܂��̂��܂���,���ʑ㗝�l��I�C��

��,���c���邱�ƂɂȂ�܂��B

���c���܂Ƃ܂�����,��Y�������c����

�@���̂悤�ɂ���,��Y�̕����̋��c�����������Ƃ�,����

�ɕ������쐬���Ȃ��Ă����̋��c�͗L���ł���,����̃g��

�u��������邽�߂ɂ�,�܂�,�a���̈��o����y�n�E������

�o�L�̂Ƃ��̂��߂ɂ�,�u��Y�������c���v���쐬���Ă�����

�ق��������ł��傤�B

�@����ɂ͓��ʂ̗l���͂���܂��E���̗�����f�̐}�\�Ɏ�

���Ă����܂����B�����͕K���{�l�����M�ŏ�������ƂƂ���,

���������,��ӏؖ�����Y�t���Ă����̂��悢�ł���

���B

�}�\�@��Y�������c���̗�

|

�@�@�@�@�@�@�@��Y�������c�� |

�@����X�~�N4��1���@�����c�u���̎��S�ɂ��,���������l�����q, �����p�j����ѕʏ��Ŏq��,�푊���l�̈�Y�ɂ���,���̂Ƃ��蕪�� ���邱�Ƃɍ��ӂ���B |

1�@�����q��,���̈�Y���擾����B �@(1�����s�~�~��~�~���~�~�ԁ@�@��n�@200�������[�g�� �@(2)�������ԏ��݁@�Ɖ��ԍ��~�~�ԁ@�@�ؑ�����2�K������@1�� �@�@�@�@�@�@�@�@�@�@�@1�K45�������[�g���@2�K30�������[�g�� 2�@�����p�j��,���̈�Y���擾����6 �@(1)�����s�����恛���������ԁ@�@��n(���،�)15�������[�g�� �@�@�@�@(�y�n���L�ҁ@�����s�����恛�����~�~�ԁ@�n���b�q��) �@(2)�������ԏ��݁@�Ɖ��ԍ������ԁ@�@�ؑ������S���X�܌�����1�� �@�@�@�@�@�@�@�@�@�@�@1�K100�������[�g���@2�K80�������[�g�� �@(3)������s�̒���a�����@�@�@'�@�@�@�@�@�@�@,�@�@�@1 �@�C�����B�Y������Ђ̊����@100,000���@(5)������s�̎ؓ�����3�@�����p�j��,�ʏ��Ŏq�ɑ�2,500���~�^���邱�Ƃ���B �@�ȏ�{���c���^���ɐ������邱�Ƃ����邽��,���̋��c��3�ʂ��쐬���ď�������,�e��1�ʂ��ۗL����B �����~�~�N7��30�� �@�@�@�����s�~�~��~�~���~�~�ԁ~�~���@�@�����l�@�����q�@�� �@�@�@�����s�����恛���������ԁ������@�@�����l�����p�j�@�� �@�@�@��ʍ����s�����������Ԓn�@�E�����l�ʏ��Ŏq�@�� |

�⌾�̂���ꍇ�́@�@ �@�⌾��������,���̈⌾�ǂ���̈�Y����������悤���c�ł��߂��,���̂悤�ɕ�������悢���ƂɂȂ�܂��B�⌾�ǂ��蕪�����邱�Ƃɔ����鑊���l�����Ă�,���̈⌾��[6]�Ő����������̑����l�̈◯����N�Q���Ă��Ȃ����,

�⌾�ǂ��蕪�����邱�ƂɂȂ�܂��B

�⌾�̎��s��,�⌾�ɂ���Ďw�肳�ꂽ�u�⌾���s�l�v������ɂ�����܂���,�⌾���s�l���w�肳��Ă��Ȃ��ꍇ��,

�ƒ�ٔ����Ɉ⌾���s�l��I�C���Ă������,�⌾�����s���Ă��炤���ƂɂȂ�܂��B

�⌾���Ȃ�,�����l�̋��c���܂Ƃ܂�Ȃ��Ƃ��� �@�⌾���Ȃ�,�����l�S���̋��c���܂Ƃ܂�Ȃ��ꍇ��,

�ƒ�ٔ����Ɂu����v��\������,����ɂ����,��̓I��

�����̘b�������ɓ���܂��B

�@������s�����̂Ƃ���,�u�R���v�Ƃ����葱���Ɉڂ�,����

�ɂ���ĕ������@����,�@�葊�����ǂ���̕����𖽂������ƂɂȂ�܂��B

�����܂łɐ��������v���p�� �@�@������̕��@�ɂ���ĕ������Ă�,��Y������������,

�@���ꂼ��̍��Y��,�������J�n���ꂽ�Ƃ��ɂ����̂ڂ���,

�@���������l���擾���Ă������ƂɂȂ�܂��B

�@�@����������,�a�����ł�����̊Ԃ̗��q,�݉Ƃł����

�@���̊Ԃ̉ƒ���,���̗a�����Ȃ�݉Ƃ̕��������l���������邱�ƂɂȂ�Ƃ����l�����ł��܂���,������Y�����܂��̊Ԃ̋��L��Ԃ��琶�������̂ł��邩��,�@�葊���@���ɉ������������ׂ����Ƃ����l����������܂��B

�@�@��Y�����܂ł̊��Ԃ������Ƃ���,���q��ƒ��������̋��@�z�ɂȂ��Ă��܂��̂�,��Y�����̍ۂ�,�������܂߂ĕ�,

�@������̂��悢�ł��傤�B

�@�@�܂�,��Y�ɂ�����Œ莑�Y��,�C����Ȃǂ̊Ǘ���p��,

�@��Y�����̍ۂɐ��Z���邱�ƂɂȂ�܂��B���ꂪ��L�̎���

�@�Ɋ֘A������̂ł���Ƃ���,���̎������瑊�E����̂�

�����I�ȕ��@�ł��傤�B

�@�@�Ȃ�,�푊���l�����S�����Ƃ��ɖ����ł������ƒ���,������

�ł������Œ莑�Y�łȂǂ�,�{���̑������Y�i���j�Ɋ܂܂���@���̂ł�����,��L�Ƃ͕ʂ̖��ł��B ������p�⍁�T�� �@�������̔�p�⍁�T�͂ǂ��������邩,�Ƃ�����������܂��B�@�������̔�p��,�������Y�̒�����x������Ƃ����l��,

�����l�S���ŕ��S���ׂ����Ƃ����l����,�r�傪���S����Ƃ����l�����Ȃǂ�����܂���,�ʏ��,���T�𑒎���p���ɂ��Ă�,�s�����������,

�������L�̂����ꂩ�̕��@�ɂ���Ďx�������ƂɂȂ�܂��B

�@�����l��1�l����Y�̑啔���𑊑�����悤�ȏꍇ�͂��̐l��,

�܂�,�����ɑ�������ꍇ�͕����ɕ��S����Ƃ������@��,��ʂ�

�����s�Ȃ��Ă���悤�ł��B

�������O�܂ł͋��������̔Y��

�@�̂�,�Ƃ����Ă����o�u���̎���O�܂ł�,�����łɂ���

����Y�܂��Ă����̂�,������������������������炢�̂�

�Ƃ�,�����"��ʑ�O"�ɂƂ��Ă�,�����łȂlj��̂Ȃ�

���݂ł����B

�@�������A�o�u���̍�����,�n��������������,�C���t���̌��ʂƂ�

��,�a�����Ȃǂ̖��ړI�Ȏc�������������肵�Ă���ɂ���

����炸,�����ł̊�b�T���̈��グ�Ȃǂ̐���ɂ�钲���������

�Ƃ��Ȃ�Ȃ���������,��������ӂꂽ��ʂ̉ƒ�\�}�C�z�[����

�����Ă��āA�����̑ސE�����c���Ă������炢�ł�,�����ł̐S�z��

���Ȃ���Ȃ�Ȃ����̒��ɂȂ��Ă��܂��܂����B

�@���̌�A��b�T���̈����グ��A���Z�p�Ɖ��̕~�n�E���Ɨp�y�n��

�]�����̑[�u������A�܂��A�o�u���̕���ɂ��n�������������āA

�}�C�z�[���Ə��X�̗a�������x�Ȃ�A�����ł̐S�z�͂��Ȃ��ł����悤

�ɂȂ��Ă��܂��B

�@�������A���̑��ɁA������x�̍��Y������ƁA��͂�A�S�z�ɂȂ���

���܂��B

�����ł̗��j���݂��

�@��������,�����łƂ������̂�,�Ȃ��Ƃ��Ȃ���Ȃ�

�Ȃ��̂ł��傤���B

�@�����̕���������C�M���X�ł�,�̎傪���S�����Ƃ�,��

�̗̓y�Ɨ̎匠�����ꂪ�������邩��,������,�R���̋`��

���͂����\�͂�����,�������ɒ����������ł��낤�҂�,

���̎q�������≏�҂̒�����I��ő������������Ƃ͑�1��

�ŏq�ׂ��Ƃ���ł���,���ۂɂ�,�����l���̐\���ɂ����,

�K���ƔF�߂�Ώ��F��^���Ђ��悤�ł��B�����āE���̏�

�F��^���錩�Ԃ�Ƃ��ĉېł����̂�,�C�M���X�̑����ł�

�N���ł���Ƃ����Ă��܂��B

�@���{�ł�,�]�ˎ���̂����܂�,�喼�Ȃǂ̑����ɂ�,

���̂Ǐ��R�̏��F��K�v�Ƃ��Ă��܂������A���̍ہA�䑤

�p�l�Ƃ��V���Ƃ�,���R���Ƃ�܂���l�̎�Ȏ҂�,�d�G��

���邱�Ƃ�����ł������悤�ł��B�������A���̐ŋ��Ƃ��āE

���{�������ł��ېł��邱�Ƃ͍s�Ȃ��Ă��Ȃ������悤��

���B

�@���{�ł͓��I�푈����������

�@�@�����ł����{�ɂ͂��߂ē������ꂽ�̂�,���I�J��̗��N,

����38�N�ŁA���̐푈�̐��B��ړI�Ƃ��ē�������܂�

���B�������A�푈���I����Ă��P�v�I�Ȑ��x�Ƃ��Ďc����,

��������̑����@�̑�]���ȂǂɑΉ����Ȃ���,���x����

�ϑJ���ւ�,���݂ɂ������Ă��܂��B

�@�V�����ŋ���������ƁA���̒��ڂ̖ړI���������Ă�,

�ŋ������͎c����̂ł��B�V�����ŋ���������Ƃ���,

��قǗp�S���Ȃ���Ȃ�Ȃ��悤�ł��ˁB

�����ł͂Ȃ��ېł����̂�

�@�@�����ł��ېł��闝�R�Ƃ���,�x���݂���̂�h������

�@�Ƃ�,�s�J����������Ƃ����낢��ȗ��R�������Ă��܂�.

���A"�����Ɏ������������A�����l�����ڂɊ��𗬃��ĉ҂���

���̂ł͂Ȃ�����,���قǂ̒�R���Ȃ�,�������܂Ƃ܂���

���z�������ł��邩�炾''�Ƃ�����|�̂��Ƃ��A�������̑n�݂̎��ɋc��

�Ő������Ă��܂����A���̂Ƃ���ł��傤�B

�����łɂ͂ǂ��Ώ����邩

�@�⑰�̏Z�މƂƓy�n,�����̗a�����⊔���₠����x�̍��Y���炢��

���̂ɂ�,�����ł͂�����Ȃ��悤�ȐŐ��ɂ��Ă��炢�������̂ł��B

�Ƃ������,�[�Ŏ҂̂ق��ł��������v��������,�����ɔ��f������

�ׂ��ł��傤�B

�@������,�����Ƃ������͓̂ˑR�ɖK��邱�Ƃ�����,�ꐶ

�ɉ��x��������̂ł��Ȃ��̂�,�[�Ŏ҂��܂Ƃ߂č����^��

�ɂ��邱�Ƃ��ނ�������,�܂�,�����Ő����ɂ߂邱�Ƃ͋�

���ɑ���D�����Ƃ������o�����ӎ����������c���Ă��邽

��,�܂��܂�,�����������Ő��������Ă����Ǝv���܂��B

�@���݂ł�,�[�Ŏ҈�l�ЂƂ肪,�����ł̒m����g�ɂ�

��,�����Ŏ����̑������Y������Ă����ق��Ȃ��悤�ł��B

��2����,���������o��œǂ�ł��������B

|

|

�����l3�l��8,000���ȉ��Ȃ�S�z�͂Ȃ�

�@�ǂꂭ�炢�̈�Y�𑊑�����Ƒ����ł��ېł����̂�,

�Ƃ肠����,�����Ƃ݂Ă݂܂��傤�B

�@�����łɂ�,�u��b�T���v�Ƃ������x��������,�����̑Ώ�

�ƂȂ��Y�̉ېʼn��i�����̊�b�T���z�ȉ��ł����

,�����ł͉ېł���Ȃ��悤�ɂȂ��Ă��܂��B�@

�ł�,8,000���~�̈�Y�Ƃ����̂�,�ǂ̒��x�̂��̂ɂȂ�

�@�����݂Ă݂܂��傤�B

�ǂ̒��x�̍��Y�Ȃ��b�T���ȉ���

�����ł̉ېʼn��i��,�푊���l�����S�����Ƃ��̎����ŕ]��

����ƒ�߂��Ă��܂���,����ł������̉^�p�ʂł�,

������x�̎�S���������Ă���,�Ƃ��ɓy�n�⌚���Ȃǂ�

�ꍇ�ɂ�,������u�����v�������Ȃ�Ⴂ���̂ƂȂ���

���܂��B

�@����,������

���,100�u(��30��)�̏Z����c���Ď��S�����Ƃ��܂��B`

�@���̂�����̈�ʂ̏Z��n�̓y�n�̑����ŕ]���z��,1�u

�����40���~����50���~���炢�ł�����,���̕��ς�45���~

�Ƃ��Ă݂Ă݂܂���,

(�y�n�̖ʐ�) �i�P���j (�y�n�̕]���z)

�@200�u�@�~450,000�~=90,000,000�~

�ƂȂ�܂��B

�@�Ȃ�,���Z�p�̓y�n��,���̖ʐς�200�u�܂ł̕�����,��

�L�̂悤�ɂ��ċ��߂����z��50%����������Ă���邱�Ƃ�

�Ȃ��Ă��܂��̂�,���̓y�n�̉ېŏ�̉��z��,

(�y�n�̕]���z)�@�@�@�@�i���z���j�@(�y�n�̉ېʼn��i)

�@�@�@90,000,O00�~�~0.5==45,000,000�~

�ƂȂ�,���̓y�n�����ł�,�����ł̊�b�T���ȉ��ł��B

�@���ɏZ��p�̉Ɖ��ł���,����͌��z�����N�ɂ���ĕ]

���z���������Ă��܂���,���Ȃ�O�Ɍ��Ă�ꂽ���̂�,��

�܂����1�u����10���~�������Ƃ��܂���,

�@�@�@(�����̖ʐ�)�i�P���j(�����̕]���z)

�@�@�@�@100�u�@�~100,000�~=10,000,000�~

�ƂȂ�܂��B�i���j

�@����ɓy�n�̕]���z��4,500���~���������,5,500���~��

�Ȃ�,��b�T����9,000���~�ȉ��ł�����,�܂������ł̐S�z

�͂���܂���B.

�@������,��ʂ̉ƒ�ł�����,���̂ق��Ɍ�����a����,

�����Ȃǂ̗L���،��Ȃǂ�����ł��傤�B���������킹��

4,000���~�������Ƃ��܂���,�ېőΏۂƂȂ��Y�̉��z��

9,500���~�ƂȂ�,��b�T����9,000���~����,�����ł�

�ېł���邱�ƂɂȂ�܂��B

�i���j�푊���l�̋��Z���Ă����Ɖ��̕~�n���A�z��҂܂��͓����̐e����

�@�@�@�擾�����ꍇ�Ȃǂ̌�������80%�ɂȂ�A��L�̗�ł́A�y�n��

�ېʼnېł�1,800���~�A�Ɖ��ƕ�����2,800���~�ƂȂ�܂��̂ŁA

���̑��̍��Y��6,200���~�܂łȂ�ېł���Ȃ����ƂɂȂ�܂��B

�ڂ����́@11 �y�n�̕]���������ł̃|�C���g�@�@�Q��

�������p�͍T�������

�@�@�����Ƃ�,�ȏ�Ő��������̂�,�v���X�̈�Y�����ł��B

�@�푊���l�̎c�����؋��Ȃǂ̍��������,�������������

�@�܂���,������p�������܂��B

�@�@��L�̗��,����100���~������,������p��200���~��

�@�������Ƃ��܂���,�ېʼn��i��,

�i�擾���Y�j�@�@�@(��)�@�@�@�@�@(������p)�@�@�@(�����Y���z)

95,000,000�~-1,000,000�~-2,000,000�~=92,000,000�~

�@�ƂȂ�,���ꂩ���b�T����9,00���~���������c���200��

�~��,�ېł�����Y�̑��z�Ƃ������ƂɂȂ�܂��B�i���j

�i���j�z��҂��擾���������Y���z�̂����@�葊���ŕ��܂ŁA1��6,000���~�܂�

�@�@�̑����ł͍T�������悤�ɂȂ��Ă��܂��B

�@�ڂ����́@4�@�z��҂ɂ͓��ʂ̗D���[�u�@�Q��

��n�╧�d�Ȃǂ̍Ջ�͔�ې�

�@�@�Ȃ�,�푊���l�̎c������n����,���邢�͕��d,�ʔv,

�����Ȃǂ̍Ջ��,����̗�q�̗p�ɋ����Ă�����̂�,��

�ېō��Y�Ƃ�����,�����ł̉ېł̑Ώۂ���͂�����܂��B

�@�@�����Ƃ�,�����������̂���ېłł��邱�Ƃɖڂ�����,

�����̕����Ȃǂ����{��������,�����ł�Ƃ�悤�ƌv��

�Ă���l������悤�ł���,�x���������,�����̍Ջ��,

�����i�Ƃ��ĕ]������,���Ȃ��Ƃ��M����(���H��)�Ƃ�

�ĉېł̑ΏۂƂȂ�悤�Ɏ�舵���Ă��܂��B

�@��ېłƂȂ�̂�,���̐l�̎Љ�I�n�ʂ�����̐M�S�Ȃ�

����݂�,�펯�I�Ȃ��̂łȂ���Ȃ�܂���B

|

�@�����ł� �ǂ̂悤�ɂ��Čv�Z����̂� |

�����������Y�ƍ��Ȃǂ��܂Ƃ߂ĕ]������

�ǂ������瑊���ł������Ȃ邩���l����O��,�����łƂ���

���̂�,���������ǂ̂悤�ɂ��Čv�Z���Ă����̂��Ƃ���

���Ƃ���������Ă������Ƃɂ��܂��B

�܂�,�����l�͎q������3�l��,����������Y�̎擾���z

���Q���U�疜�~,�����Q,�W�O�O���~������,������p��

�Q�O�O���~���������Ƃ��܂��B

����������Y�Ƃ�����,������a��,���Z���Ă���������

�y�n,�݉Ƃ�ݒn,�����Ȃǂ̗L���،���d�b������,����

�����₻�̑��̉Ƌ�,�ݕt���Ȃ�,���܂��܂̂��̂������

���B�l�ʼnc�Ƃ��Ă����,�X�܂⏤�i���邢�͔��|���Ȃ�

������ł��傤�B�܂�,�����ی����⎀�S�ސE���Ȃǂ�,��

��z�����,�����ł̉ېőΏۂƂȂ�܂��B

���Ƃ����̂�,��s��m�l����̎؋��̂ق���,�Œ莑

�Y�łȂǂ̌��d���ۂ̖��[����a�@�ւ̖������Ȃǂ��܂܂�

�܂��B�l�ʼnc�Ƃ��Ă����,���|���Ȃǂ�����ł��傤�B

�����̈�Y����͈̔͂ƕ]���̎d��,������p�͈̔͂⍁�T

�Ƃ̊W�Ȃǂ�,��ł��킵���������܂��B

�܂�,�������p���T�����ĉېʼn��i��

����,�܂�,�����ɂ���Ď擾�������Y�̉��z����,��

�Ƒ�����p�Ƃ��T������,�u�����Y���z�v�����߂܂��B

�@��L�̗�ł���

(�擾���Y�̉��z)(��) (������p) (�����Y���z)

260,000,000�~��(28,000,000�~�\2,000,O00�~)=230,000,000�~

�ƂȂ�܂��B

������,�����̊J�n�̑O3�N�ȓ���,�푊���l���瑡�^��

�Ă����l�������,���̍��Y�̉��z��,���̏����Y���z

�ɉ����邱�ƂɂȂ�܂���,�����ł͂����������^���Ȃ�����

���̂Ƃ��܂��B

���������,��L�̂悤�ɂ��ċ��߂�230,000,000�~���ېʼn��i��

�Ȃ�܂��B

�@�葊���l�̐��ɂɂ���Ċ�b�T���z�����߂�

�@���ɁA�u��Y�ɌW���b�T���z�v�����߂܂��B

����͎��̎��ŋ��߂܂��B

�@�T,�O�O�O���~+�P,�O�O�O���~�~�i�@�葊���l�̐��j

��������������l�������Ă��A�������Ȃ��������̂Ƃ���

�@�葊���l�̐����v�Z���܂��B

�@�{�q�������l�ɂȂ�܂����A�@�葊���l�̐����v�Z����Ƃ���

���q������Ƃ��́A1�l�܂ŁA

���q�����Ȃ��Ƃ��́A�Q�l�܂ŁA

�ƂȂ��Ă��܂��B

�Ȃ�,�⌾�ȂǂŖ@�葊���l�ȊO�̐l�Ɉ②���Ȃ���Ă��Ă�,

���̐l�͏�L�̐l���ɂ͊W����܂���B

���̗�̏ꍇ�̖@�葊���l��,�q��3�l�Ƃ��܂���,

�u��Y�ɌW���b�T���z�v��,

�@�@50,000,000�~+10,000,000�~�~3�l��80,000,000�~

�ƂȂ�܂��B

��b�T���������Ă��瑊���ł̑��z�����߂�

������,�ېʼn��i�̍��v�z����,��Y�ɌW���b�T���z��

����������,�u�ېň�Y���z�v�����߂܂��B

���̗�̏ꍇ�ɂ�,

�i�ېʼn��i�̍��v�z)(��b�T���z)�i�ېň�Y���z�j

230,000,000�~��80,000,000�~=150,000,000�~

�ƂȂ�܂��B

����,���̉ېň�Y���z���e�@�葊���l�̑������ɉ���

�ĕ�����,�@�葊���l���Ƃ̑����Ŋz���v�Z��,��������v

�������̂��u�����ł̑��z�v�Ƃ��܂��B

���̗�̏ꍇ��,�q��3�l�ł��̂�,���ꂼ��̖@�葊������

�R���̂P�ɂȂ�A����������,�e�l�́u�@�葊�����ɉ�����擾���z�v��,

���ꂼ��

�@�@150,000,000�~�~1/3��50,000,000�~

�ƂȂ�܂��B

�ƂȂ�,��������Ƃɂ���,�u�����ł̑��Z�\�v�ɂ����,

�e�l���ƂɁu�����ł̑��z�̊�ƂȂ�Ŋz�v���v�Z����

���ƂɂȂ�܂��B���̗�̏ꍇ��,

�e�l�́u�����ł̑��z�̊�ƂȂ�Ŋz�v��,

50,000,000�~�~0.20-2,000,000�~=8,000,000�~

�ƂȂ�܂��B

������,����3�l�������v�������z,���Ȃ킿24,000,000�~��,

���̑����ɂ��Ă�����u�����ł̑��z�v�ɂȂ�܂��B

�����܂ł̒i�K�ł�,�����l�����ۂɂǂ̂悤�ɍ��Y��

�������Ƃ������Ƃ͊W���Ă��܂���B���Ȃ킿,��Y����

�̂悤�ɕ����悤�Ƃ�,�����ł̑��z�͕ς��Ȃ��Ƃ�����

�Ƃł��B

�z��҂▢���N�҂Ȃǂ�����ꍇ�ɂ�,�z��҂Ȃǂ��ǂ�

������Y���擾���邩�ɂ����,���̎��̒i�K�Łu�Ŋz�T���v

�Ƃ������̂�������,���ۂɔ[�t����ŋ����ς���Ă��邱

�ƂɂȂ�܂���,���̏ꍇ�ł�,���̑����ł̑��z���Z�o��

��܂ł̌v�Z��,�e�����܂���B

�e�l�̋�̓I�ȐŊz���Z�o���Ĕ[�t

����,���̂悤�ɋ��߂������ł̑��z���E�e�����l����

�ۂɎ擾�������Y�̉��z�ƕ��S�������Ƒ�����p�ɂ����

�敪����,�e�l�̔[�t����Ŋz�����߂āE�e�l���[�ł��邱��

�ɂȂ�܂��B

���̗�̏ꍇ��,�e�l�̎擾�������Y�ƕ��S�������ƕ��Ƃ�,

���̊����ł������Ƃ��܂��B

���j�@10���̂T�A���j�@10���̂S�A�����@10���̂P

�e�l�̔[�߂�Ŋz�́A���L�̂悤�ɂȂ�܂��B

�@���j�@24,000,000�~�~5/10��12,000,000�~

���j�@24,000,000�~�~4/10��9,6000,000�~

�����@24,000,000�~�~1/10��2,4000,000�~

������,�z��҂̐Ŋz�y���z�Ƃ�,�����N�ҍT���Ƃ�,��Q�ҍT��

�Ȃǂ́u�Ŋz�T���v�������,���̋��z���e�l�̎Z�o�Ŋz���獷��

�����܂��B

�����̐Ŋz�T�����Ȃ����,�Z�o�Ŋz�����̂܂�

�u�����Ŋz(�[�t���ׂ��Ŋz)�v

�ƂȂ�,���̋��z���e�l���[�t���邱�ƂɂȂ�܂��B

�Ȃ�,�����ł̐\���Ɣ[�t�̊����͔푊���l�����S�����Ƃ�����

6�����ȓ��ł���,���̂Ƃ��܂łɊe�l�̎擾������Y�╉�S����

���E������p�����܂�ȏꍇ�ɂ́A�e�l���@�葊�����ǂ���

���Y���擾���A�܂��������p�S�������̂Ƃ���,

�e�l�̐Ŋz���Z�o���Ĕ[�t���邱�ƂɂȂ�܂��B

�����ł̌v�Z�́A

�L��a�v�̃z�[���y�[�W�́u�ŋ��̌v�Z�T�[�r�X�v��

��Y�A���A�����l�̊W�A�l���Ȃǂ������

�ȒP�ɎZ�o�ł���悤�ɂȂ��Ă��܂��B

�z��҂͎擾������Y��1��6�疜�~�ȉ���1/2�Ȃ疳��

�@�z��҂ɂ͓��ʂ̌y���[�u�����������Ă��āA�z��҂���Y�̂���

�擾���������Y�i�����T����j��1��6�疞�~�܂łȂ�A

�z��҂̑����ł̑S�z���T������A�z��҂ɂ͑����ł�������Ȃ�

�悤�ɂȂ��Ă��܂��B

�@�܂��A1��6�疜�~�ȏ�ł��A��Y�̑��z�̖@�葊����

�i�����l���z��҂Ǝq�����̂Ƃ���1/2�j�܂łȂ�ېł���܂���B

�z��҂̌y���[�u�̌v�Z�̎d��

�@�����l���A�z��҂Ǝq2�l�ŁA��Y���R���~�A������4�疞�~�A

�����������Y���Q���U�疜�~�ł������Ƃ��܂��B

�@��L���u�����ł̌v�Z�v�̕\�Ōv�Z����ƁA

��b�T���́A50,000,000�~�~3�l=80,000,000�~

�ېʼn��i���A���������@180,000,000�~�@�ƂȂ�܂��B

�@������A�@�葊�����ŕ��������Ƃ��āA�O���Ő��������v�Z���@�Ōv�Z

����ƁA

�������@�@�ېʼn��i�@�@�@�@�Ŋz

�@�z��ҕ��@1/2 �@�@�@90,000,000 20,000,000

�q1���@ �@�@1/4 �@�@�@45,000,000 7,000,000

�q2���@ �@�@1/4�@�@�@ 45,000,000 7,000,000

�@���v�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@34,000,000

�ƂȂ�܂����A�z��҂�1/2���擾����A�z��ҕ��͍T�������̂ŁA

�Ƒ��Ŏ��߂�ŋ��͎q��2�l����14,000,000�~�ƂȂ�܂��B

�@�܂��A���̂悤�Ɏ擾�����Ƃ���ƁA

�@�@�@�@�@�@�@�@�@�@�@�e�l�̎擾�������Y�@�@�@�@�@�e�l�̔[�߂�ŋ�

�z��ҕ��@�@�@�@ 160,000,000 �@�@�@�@�@ �@�@�@ 0

�q1���@ �@�@�@ 10,000,000 �@�@�@�@�@�@�@�@1,888,800

�q2���@ �@�@�@�@ 10,000,000 �@�@�@�@�@�@�@�@1,888,800

�z��҂͂P��6�疜�~�Ȃ̂Ŗ��łƂȂ�A�Ƒ��Ŏ��߂�ŋ��͎q��2�l����

3,777,600�~�ƂȂ�܂��B

�@�܂��A���̂悤�Ɏ擾�����Ƃ���ƁA

�@�@�@�@�@�@�@�@�@�@�@�e�l�̎擾�������Y�@�@�@�@�@�e�l�̔[�߂�ŋ�

�z��ҕ��@�@�@�@ 170,000,000 �@�@�@�@�@ 1,783,900

�q1���@ �@�@�@ 5,000,000 �@�@�@�@�@�@�@�@ 944,400

�q2���@ �@�@�@�@ 5,000,000 �@�@�@�@�@�@�@�@ 944,400

�z��҂͂P��6�疜�~�ȏ�Ȃ̂ʼnېł�������A�Ƒ��Ŏ��߂�ŋ���

3,672,700�~�ƂȂ�܂��B

�z��҂����S����Ăё�����

�@���̂悤�ɁA�z��҂̐Ŋz�y���[�u����A�����l�S���̔[�߂�Ŋz��

�y������܂��B

�@�������A���̑[�u�Ōy�������̂́A�z��҂����ۂɎ擾������Y�������ł��B

�@���̔z��҂����S�����Ƃ��ɁA���̈�Y�ɑ����ł��ېł���܂��B���̂Ƃ��́A

�����l�̐�����l�����Ă���̂ň�Y�ɌW���b�T���z������A�܂��A���x��

�z��҂̌y���[�u������܂���̂ŁA�ŗ��������Ȃ��Ă��܂��B

�@�����I�ȐߐłƂ����ʂ��猩��A���̑����̂Ƃ��̐Ŋz�����Z���Ă����K�v��

����܂��B

�@��L���u�����ł̌v�Z�v�̕\�ł��낢��ƌv�Z���Ă݂āA����͔z��҂��ǂꂾ��

������A�����I�ɗL���ɂȂ邩���f���Ă��������B

�@�Ȃ��A���̏ꍇ�A�Ɖ��̕]���z�͔N�X�Ⴍ�Ȃ�܂��B�y�n�̕]���z�͑�s�s������

�����Ȃ�X���ɂ���܂��B�����E�a���̕]���z�͕ς��܂���B���̂��Ƃ��A�l�����Ă���

�K�v������܂��B

�z��҂̌y���[�u����ɂ�

���̔z��҂̌y���[�u������̂�,�ːЏ�̔z��҂Ɍ����Ă��܂��B

�����W�ł�,�܂������F�߂��܂���B

����,�����ł̐\������(�푊���l�̎��S�̓�����6�����ȓ�)�܂ł�,

�z��҂ɂ��Ă̈�Y�������ς�ł��Ȃ���Ȃ�܂���B�v�����,

�z��҂����ۂɎ擾�������Y�ɂ��Ă���,�y���[�u������Ƃ������Ƃł��B

������,�����ł̐\������

�@�ːГ��{(�����J�n��10���ȏ�o�߂��Ă���쐬���ꂽ����)

�A��Y�������c��(66�y�[�W�Q��)�Ȃ�,�z��҂���Y���擾�������Ƃ��ؖ��������

��Y�t���Ē�o���Ȃ���Ȃ�܂���B

�\�������܂łɈ�Y���������܂�Ȃ��Ƃ���