日本蛙ネット調査

2007 日本蛙(にほんかえる)

所得税・住民税の税率変更と定率減税の廃止

第7回 2007.06.30 結果報告

私たちが、日本に住んでいる様々な税金を目にします。

今回は、地方税・住民税について調べてみました。

日本国民は生きつづける限り、国に税金を払わなくてはならないのだ…

今月の給与明細を見てガッカリした人はいないだろうか?

そうです…所得税は減り地方税住民税が増えているのです。

所得税は減少

住民税は増加

定率減税は廃止

税制改正したのです。しかも紛れもない増税です。

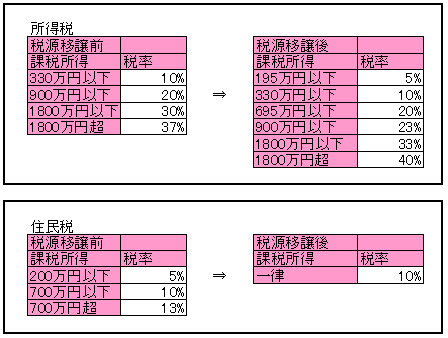

内容は、所得税(国税)の一部の税源が住民税(地方税)に移った為です。

また、定率減税の廃止により所得税税額の10%、住民税7.5%が控除されていたものが

なくなるので、この分が増税となったのです。

定率減税の恩恵を最大限受けていた人は所得税125000円、住民税20000円で、

合計145000円の増税になる。

定率減税について (Wikipediaより抜粋)

日本の「平成11年度税制改正」において家計の税負担を軽減する目的で導入された

恒久的な減税のことである。所得税については税額の20%相当(25万円を限度)が、

個人住民税では税額の15%相当(4万円を限度)が控除されるという制度。

1999年に景気対策のために恒久的減税として導入された制度ではあったが、

その後の税制改正により2006年(平成18年)分は、

所得税については税額の10%相当(12万5千円限度)、

個人住民税では税額の7.5%相当(2万円を限度)が控除されることになり、従来より軽減率が半減され、2007年(平成19年)以降については廃止されることになった。

所得税税源移譲前と所得税税源移譲前については表にまとめて見ました。

是非、拝見してみてください。