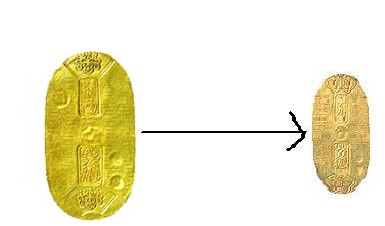

(金の含有量を3分の1に落とす)

左が天保小判 右が安政小判

これで金流出は止まったが大インフレを招きそのまま明治維新を迎える

このページには財政関係の論文や随想を掲載しています

最新作は令和4年6月28日号の『金融財政事情』巻頭「時論」掲載の低金利と財政に関するコラムの原稿です

| 「低金利に甘えた財政運営をやめよ」 4月17日付けの日本経済新聞朝刊1面「円安再考 財政と金融蜜月の代償」の記事中で、金利の1%上昇で2025年度の元利払いが3.7兆円増えることに対し、「それほどの資金をどうひねり出すのか(財務省幹部)」と書かれていた。気持ちはわかるが、財務省がそれを言ってはいけない。 金利が財政負担を左右することは言うまでもない、今日のように予算規模の10倍近い国債残高を抱えているなら、なおさらである。令和3年度の一般会計利払費7.3兆円は国債残高が現在の7分の1だった昭和61年度10.2兆円の実額で7割だ。仮に金利水準が当時と同じなら、利払費だけで70兆円と今日の税収(令和4年度予算は65.2兆円)が全部消える勘定になる。さらに言えば金利が金利を生む効果も加わる。 このように、低金利が財政にとって有難いにしても、低金利に甘えて節度のない財政運営をしてはならない。このことは筆者が著書や論文で繰り返し指摘、警告してきたところである。金利は高い時もあれば低い時もあり、国債の金利は借り換える都度入れ替わる。低金利に甘えて放漫な財史運営を続け、国債残高が膨張すると、金利が上がった時に壊滅的なことになることを憂慮したからである。 低金利に甘えた財政運営かどうかは、財政のプライマリー・バランスPB)分析でわかる。国債残高はPB赤字と利払い費の合計額だけ増える。令和2年度補正後の国債残高943兆円は、昭和40年度の国債発行開始以来56年間のPB赤字累計521兆円と利払い費累計375兆円の結果である(47兆円の不突合は旧国鉄債務承継その他特殊要因で無視してよい)。 これを時期毎にみると、国債発行揺籃期の昭和54年度までは別として、その次の昭和55年度から平成4年度まではPBはほぼ均衡し、もっぱら利払い費だけで国債残高は120兆円増え、3倍になった。バブル崩壊後平成5年度から同9年度まではPB22兆円、利払い費54兆円とかなり怪しくなってきているがまだ序の口だった。 平成5〜9年度、同10〜19年度、同20〜27年度の3時期について年平均でみると一目瞭然である。利払い費の年平均は国債残高の幾何級数的累増にもかかわらず、10.8兆円、8.7兆円、8兆円と期を追うごとに絶対額で低下、これとは対照的にPB赤字の年平均は4。4兆円、14.3兆円、21.5兆円と急拡大した。計数を一目見ただけで異常低金利に甘えた財政運営と、それが「金融危機後の平成10年度以降」、「リーマン後の平成20年度以降」とコロナ期の前でも時期が進むにつれて荒っぽさの度合いを増していったことが明らかである。 しかし、だからといって金融政策を財政の都合で左右してはならない。ましてや、今日のように円安が物価高騰に拍車をかけ、国民生活を圧迫している時に財政への配慮からゼロ金利を維持するなどということは本末転倒だ。財務省は口が裂けてもそんな期待を口にせず、既往の低金利国債が残存し、その恩恵が続いている暫らくの間に、財政本来の場でPB改善に全力を尽くすべきである。 (『金融財政事情』2022年6月27日号掲載の「時論」原稿) |

下は令和2年10月28日金融ファクシミリ新聞「政経論風」に載せた補正予算での景気対策についての随想です

「史上最大規模」のデジャブ

新型コロナウイルス経済対策が「史上最大規模の」と喧伝されているのを見て、昔を思い出した。

財政法29条は安易な予算補正追加を防ぐ見地から、補正予算で歳出追加できる場合を、いわゆる義務的経費以外は「予算策定後に生じた事由に基づき特に緊要となった経費の追加」に限っている。75年度まではこれを厳格に解し、災害関連以外の公共事業追加は行わなかった。景気対策としての公共事業追加や減税を補正予算で行ったのは、ニクソン・ショックの71年度を嚆矢とするが、この時は恐る恐る、どうすれば同条の要件をクリアできるかかなり慎重に検討した。

ところが翌72年度にはもうそういった節度が捨て去られて「前年度積算の倍」となり、その後「既往最大規模」が何度となく繰り返された。主な節目を振り返ると、76年度1兆円の大台、77年度第1次補正で倍の2兆円、プラザ合意後の円高対策で86年9月3.6兆円、87年5月、既に景気は拡大期に入っていたのに減税1兆円を含む空前の6兆円とバブルの火に油を注いだ。いたずらに規模の大きさをプレイアップするだけでなく、苦心の総事業費の水増し表示も内外共に知れ渡り、本当に財政負担となるいわゆる「真水」に目がいくようになった。

バブル崩壊後92年8月10.7兆円と大台超え、94年2月15.2兆円とこの傾向が一段とエスカレートし、97年11月の大型金融破綻後は財政金融とも「何でもあり」時代に突入、98年度は4月16兆円超に続き11月24兆円の計40兆円。さらに08年9月のリーマン・マンショック後、規模・制度的品揃え共に一段と拡大、不感症的状況になり、09年9月の政権交代と11年の東日本大震災、翌年12月26日の政権再交代でさらに拡大続いた。コロナ対策だから仕方ないとはいえ、今年度の1次、2次合計で事業規模233兆円、国費66兆円にはこうした伏線がある。

次は平成29年10月13日号の金融ファクシミリ新聞のコラム「点鐘」で書いた教育無償化の財源についての誤解に関してです

|

「教育無償化」財源のまやかし 今度の選挙の自民党公約で、19年10月に予定されている消費税率10%への引上げによる増収分の使途を一部変更し、財政改善に充てるはずだった2兆円近くを新たに教育無償化に回すことにするとされた。 その事柄の是非について意見はあるが、ここでは立ち入らない。問題はその宣伝、報道の仕方である。総理の街頭演説でも、新聞報道でも、判で押したように「借金返済」に充てる予定だったものを教育無償化に充てるのだ、と表現されている。こういわれると「まぁ借金の返済なら少し遅れても仕方ないか」という印象を与えるだろう。かなりの人がそう受け取っているのではなかろうか。 しかしこれは大きな誤解、ミスリーディングだ。昭和40年度の国債発行以来、借金の返済、つまり借金の残高を減らしたことは一度もない。個別の借り入れを期限が来れば返済するのは当然だが、その財源は結局は全部別な借金に求め、その上に毎年の赤字を賄う新たな借金が積み重なってきた。実は金利すら借金で賄ってきている。10%への引上げは毎年積み重なる赤字を少しでも減らすという切迫した要請によるものなのに、これを「借金の返済」というゆとりありそうな響きにすり替えるのは国民を目くらますもので、マスコミの責任は重大である。 とかく左様に財政についての一般の理解は不足している。金融ファクシミリ新聞社最近刊の電子書籍『国債が映す日本経済史』をお読みいただければ目からうろこ、この辺の仕掛けもよく判る(MK)。 |

次は、昭和63年度から平成26年度までの間に歳入歳出構造がどう変わったか、一般会計当初予算同士を単純に比較対照した、週刊金融財政事情平成25年4月8日号の時論「25年間の国家予算の構造変化」をご紹介します

|

判り易く図示すると次のグラフの通りです |

続いてかねてから気になっている国債(特に特例公債)発行下での剰余金について、匿名でコラムに書いた2本載せます(週刊金融財政事情2014年8月25日号)と2021年8月24日号)

|

|

これから下は財政関連の古い短編コラムです 必ずしも現在に通用するとは限りませんが、発表した時期にご注目下さい

(日米の財政赤字の違い)

ピーク時の1992年度には単年度赤字2904億ドル、GDPの4.7%に達した米国の連邦政府財政収支は、急速な改善の一途を辿り、遂に1998年には30年ぶりに黒字に転化した。その後も着々と改善が続くと見込まれ、今度の大統領選挙でも今後発生する巨額の財政黒字の使途が大きな争点となっていたし、市場では、連邦国債の残高が無くなってしまう心配までしている始末である。

財政収支改善の原因の一つには、この10年間の米国経済の好況による税収増もあるが、これによる改善効果は全体の3〜4割と見られ、過半は90年及び93年の包括財政調整法による政策(増税及び歳出削減)効果である。逆に、財政赤字の削減が民間活力を高め、未曾有の長期にわたる好況の一助となったと指摘する向きもある。

特に歳出削減の内、いわゆる裁量的支出削減の最大のものは冷戦終結の結果(平和の配当)としての国防費の削減(1990年連邦予算中の23.9%から1997年同16.9%へ)であるが、その結果、軍事部門から解放された高度の先端技術と頭脳が民間部門に流入してIT革命による生産性の驚異的向上をもたらし、今回の米国経済一人勝ちの原動力となったことは疑う余地も無い。今にして評価すると、軍事部門に閉じ込められている間は単なる財政赤字要因でしかなかった国防費支出は、実は極めて大きな潜在的効果を持つ技術・人材開発投資、金の卵を産む鶏の飼育だったということができる。

翻って、我国の財政赤字はどうか。その大きさが単年度でGDPの10%を、債務残高では120%を超えるという、G7諸国中ダントツの水準にあることは周知の通りだが、中身の方はいかに。景気下支えの名分で、需要面の規模が重視された上、建設公債原則が未だに幅を利かせている結果、裁量的支出の構造は依然として公共事業中心である。その公共事業たるや米国の国防予算のような生産性の向上をもたらす性格のものだろうか。90年から96年にかけて非農林業の就業者数が5.4%増加する中で建設業の就業者が81万人、13.8%も増加したのは経済の活力を増す生産要素の配分といえるのだろうか。答えは明らかである。(Y)

(金融ファクシミリ新聞「点鐘」2000年12月5日)

|

|

次は教育予算についてです

|